Để đảm bảo tuân thủ các quy định pháp luật về kiểm kê khí nhà kính, các doanh nghiệp có tên trong Quyết định 13/2024/QD-TTg cần hoàn thành và nộp báo cáo kiểm kê khí nhà kính trước ngày 31 tháng 03 năm 2025. Đây là thời hạn bắt buộc và nghĩa vụ nộp báo cáo được thực hiện định kỳ hai năm một lần kể từ năm nay.

Danh sách doanh nghiệp phải nộp báo cáo kiểm kê khí nhà kính được quy định chi tiết tại Phụ lục II Quyết định 13/2024/QĐ-TTg.

Quý doanh nghiệp vui lòng tra cứu thông tin danh sách tại đây.

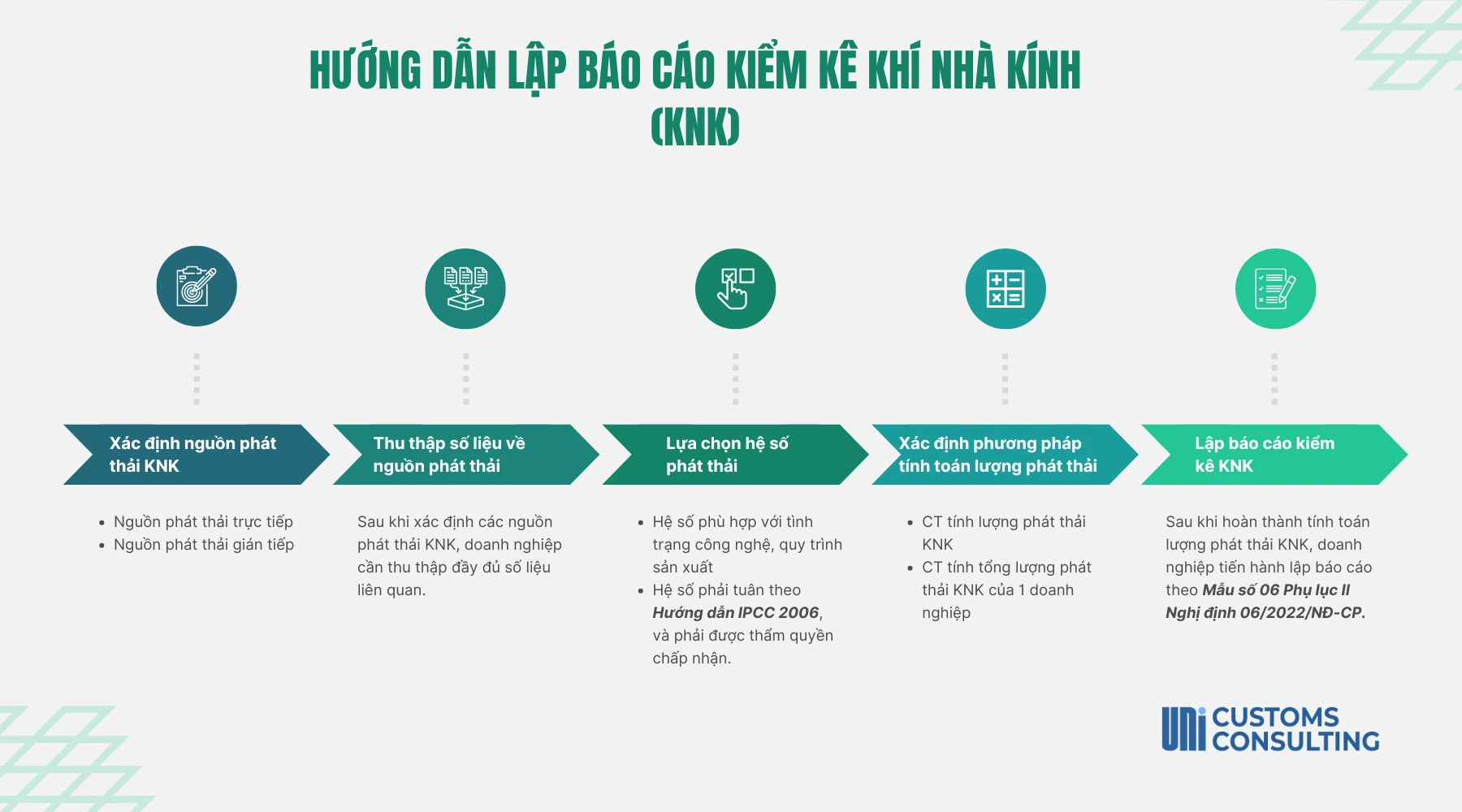

I. Hướng dẫn lập báo cáo kiểm kê khí nhà kính (KNK)

(1) Xác định nguồn phát thải khí nhà kính

Nguồn phát thải trực tiếp:

- Nguồn cố định: Hoạt động đốt nhiên liệu trong các thiết bị cố định như nồi hơi, lò nung, tua-bin, lò sưởi, lò đốt

- Nguồn di động: Hoạt động đốt nhiên liệu từ các phương tiện vận tải.

- Quá trình công nghiệp: Các quá trình vật lý hoặc hóa học tạo ra khí nhà kính trong sản xuất.

- Phát tán từ máy móc, thiết bị: Trong quá trình khai thác, chế biến khoáng sản.

- Dung môi chất lạnh: Từ thiết bị và quá trình sản xuất, kinh doanh môi chất lạnh.

- Chất thải: Từ hoạt động thu gom, quản lý và xử lý chất thải.

Nguồn phát thải gián tiếp: năng lượng điện, năng lượng hơi.

(2) Thu thập số liệu chi tiết liên quan tới các nguồn phát thải

Sau khi xác định các nguồn phát thải KNK, doanh nghiệp cần thu thập đầy đủ số liệu liên quan.

(3) Lựa chọn hệ số phát thải

- Hệ số phát thải KNK phải phù hợp với tình trạng công nghệ và quy trình sản xuất của doanh nghiệp, tuân theo Hướng dẫn IPCC 2006, và phải được cơ quan có thẩm quyền chấp thuận.

- Trường hợp không áp dụng được hệ số phát thải theo IPCC 2006, có thể sử dụng hệ số do Bộ Tài nguyên và Môi trường công bố tại Quyết định 2626/QĐ-BTNMT.

(4) Xác định phương pháp tính toán lượng phát thải

- Doanh nghiệp lựa chọn phương pháp tính toán lượng phát thải theo hướng dẫn tại Mục 2 Phụ lục II Thông tư 38/2023/TT-BCT.

Công thức tính lượng phát thải KNK:

Trong đó:

- i là loại KNK

- KNKi là lượng phát thải của KNKi (tấn);

- ADi là số liệu hoạt động của KNKi;

- EFi là hệ số phát thải của KNKi.

Công thức tính tổng lượng phát thải KNK của một doanh nghiệp:

![]()

Trong đó:

- TPT là tổng lượng phát thải KNK của Cơ sở (tấn CO2tđ);

- GWPi là hệ số tiềm năng nóng lên toàn cầu của KNKi, áp dụng theo hướng dẫn mới nhất của IPCC.

(5) Lập báo cáo kiểm kê KNK

Sau khi hoàn thành tính toán lượng phát thải khí nhà kính, doanh nghiệp tiến hành lập báo cáo theo Mẫu số 06 Phụ lục II Nghị định 06/2022/NĐ-CP.

Doanh nghiệp tham khảo mẫu số 06 tại đây.

(Theo hướng dẫn tại Thông tư 38/2023/TT-BCT)

II. Nộp báo cáo kiểm kê khí nhà kính

- Doanh nghiệp nộp báo cáo cho Ủy ban nhân dân (UBND) cấp tỉnh trước ngày 31 tháng 03 năm 2025.

- Trường hợp phát hiện có sai sót thì doanh nghiệp phải chỉnh sửa, bổ sung theo yêu cầu của UBND cấp tỉnh.

- Báo cáo hoàn chỉnh phải được gửi lại cho UBND cấp tỉnh và Bộ Tài nguyên và Môi trường trước ngày 01 tháng 12 năm 2025.

(Theo Nghị định 06/2022/NĐ-CP và Quyết định 13/2024/QĐ-TTg)

Các thông tin mới nhất về tình hình hải quan sẽ được cập nhật liên tục tại bản tin hàng tháng của UNI Customs Consulting. Kính mời quý doanh nghiệp theo dõi!

Để được tư vấn về các thủ tục hải quan, vui lòng liên hệ hotline +(84) 908-535-898 (tiếng Việt), +(84) 902-927-767 (tiếng Hàn) hoặc gửi mail đến địa chỉ: uni@eximuni.com.