Chuyển đổi sang mô hình doanh nghiệp chế xuất (Export Processing Enterprise – EPE) đang trở thành xu hướng phổ biến khi các doanh nghiệp tìm cách tận dụng tối đa các chính sách ưu đãi để tối ưu hóa chi phí trong bối cảnh thương mại quốc tế ngày càng phức tạp. Với những ưu đãi đáng kể về thuế quan và các chính sách hỗ trợ khác, mô hình doanh nghiệp chế xuất (EPE) đang thu hút sự quan tâm mạnh mẽ tại các khu công nghiệp và khu chế xuất trên toàn quốc.

1. Doanh nghiệp chế xuất (EPE) là gì?

Doanh nghiệp chế xuất (Export Processing Enterprise – EPE) là những đơn vị kinh doanh chuyên sản xuất hàng hóa, sản phẩm phục vụ mục đích xuất khẩu ra thị trường quốc tế. Các doanh nghiệp này hoạt động tập trung trong các khu chế xuất, khu kinh tế hoặc khu công nghiệp được quy hoạch. Theo quy định pháp luật hiện hành, doanh nghiệp chế xuất (EPE) được định nghĩa là doanh nghiệp chuyên sản xuất hàng xuất khẩu và cung cấp dịch vụ cho hoạt động sản xuất hàng xuất khẩu, hoạt động trong khu chế xuất hoặc khu công nghiệp hoặc khu kinh tế.

(Theo Khoản 20, Khoản 21 Điều 2 Nghị định 35/2022/NĐ-CP)

| Tiêu chí | Doanh nghiệp thường | EPE |

|---|---|---|

| Mục tiêu sản xuất | Đa dạng | Xuất khẩu là chính |

| Vị trí hoạt động | Toàn quốc | Trong KCN/KCX/KKT |

| Thuế GTGT | 8% hoặc 10% | Miễn thuế hoặc 0% |

| Nhập khẩu máy móc | Chịu thuế | Miễn thuế |

2. Lợi ích vượt trội của việc chuyển đổi thành doanh nghiệp chế xuất (EPE)

a. Miễn thuế xuất khẩu, nhập khẩu

Theo điểm c khoản 4 Điều 2 Luật Thuế xuất khẩu, thuế nhập khẩu năm 2016, các loại hàng hóa sau được miễn thuế xuất khẩu, nhập khẩu:

- Hàng hóa được chuyển từ khu phi thuế quan này sang khu phi thuế quan khác

- Hàng hóa nhập khẩu từ nước ngoài vào khu phi thuế quan, chỉ sử dụng cho sản xuất hoặc tiêu dùng trong khu

- Hàng hóa xuất khẩu từ khu phi thuế quan ra nước ngoài

Do doanh nghiệp chế xuất (EPE) được xem là khu phi thuế quan, nên hàng hóa thuộc các trường hợp trên được hưởng ưu đãi miễn thuế xuất khẩu, nhập khẩu.

b. Miễn thuế giá trị gia tăng (GTGT)

Theo khoản 20 Điều 4 Thông tư 219/2013/TT-BTC, doanh nghiệp chế xuất (EPE) thuộc đối tượng không chịu thuế GTGT vì được xếp vào khu phi thuế quan, bao gồm: khu chế xuất, doanh nghiệp chế xuất, kho bảo thuế, khu bảo thuế, kho ngoại quan, khu kinh tế thương mại đặc biệt, khu thương mại – công nghiệp và các khu vực kinh tế khác được hưởng ưu đãi thuế tương tự.

c. Áp dụng thuế suất 0%

Căn cứ Điều 9 Thông tư 219/2013/TT-BTC, thuế suất 0% được áp dụng đối với hàng hóa, dịch vụ xuất khẩu và hàng hóa, dịch vụ cung ứng cho tổ chức, cá nhân trong khu phi thuế quan. Điều này mang lại những lợi ích thiết thực cho các doanh nghiệp cung cấp hàng hóa, dịch vụ cho doanh nghiệp chế xuất (EPE):

- Tăng cường tính cạnh tranh về giá cả

- Được hoàn thuể GTGT thuận lợi hơn

- Đặc biệt trong bối cảnh hiện tại, khi thủ tục hoàn thuế gặp nhiều vướng mắc do quy định về xuất nhập khẩu tại chỗ, việc đối tác bán hàng cho doanh nghiệp chế xuất (EPE) giúp hồ sơ hoàn thuế được xử lý nhanh chóng hơn

3. Điều kiện chuyển đổi thành doanh nghiệp chế xuất (EPE)

a. Lĩnh vực hoạt động

Doanh nghiệp phải hoạt động chuyên về sản xuất sản phẩm xuất khẩu, cung ứng dịch vụ cho sản xuất hàng xuất khẩu và hoạt động xuất khẩu.

(Theo Khoản 20 Điều 2 Nghị định 35/2022/NĐ-CP)

b. Địa bàn hoạt động

Doanh nghiệp bắt buộc phải hoạt động trong khu chế xuất hoặc khu công nghiệp hoặc khu kinh tế. Nếu doanh nghiệp đáp ứng tất cả các điều kiện khác nhưng không có địa chỉ nằm trong các khu vực quy định, sẽ không thể chuyển đổi thành doanh nghiệp chế xuất (EPE).

(Theo Khoản 21 Điều 2 Nghị định 35/2022/NĐ-CP)

c. Điều kiện kiểm tra, giám sát hải quan

Nhà đầu tư chuyển đổi thành doanh nghiệp chế xuất (EPE) phải đáp ứng đầy đủ các điều kiện kiểm tra, giám sát, kiểm soát của cơ quan hải quan:

- Hệ thống bảo mật vật lý: Có hàng rào cứng ngăn cách với khu vực bên ngoài, cổng/cửa ra vào để kiểm soát hàng hóa

- Hệ thống giám sát điện tử: Camera giám sát 24/24, kết nối trực tuyến với cơ quan hải quan, lưu trữ dữ liệu tối thiểu 12 tháng

- Phần mềm quản lý: Có phần mềm quản lý hàng hóa nhập khẩu thuộc đối tượng không chịu thuế để báo cáo quyết toán nhập – xuất – tồn

Doanh nghiệp chế xuất (EPE) muốn hưởng ưu đãi đầu tư và chính sách thuế phải được cơ quan hải quan có thẩm quyền xác nhận đáp ứng các điều kiện kiểm tra, giám sát trước khi hoạt động.

(Theo Khoản 2 Điều 26 Nghị định 35/2022/NĐ-CP và Điều 28a Nghị định 18/2021/NĐ-CP)

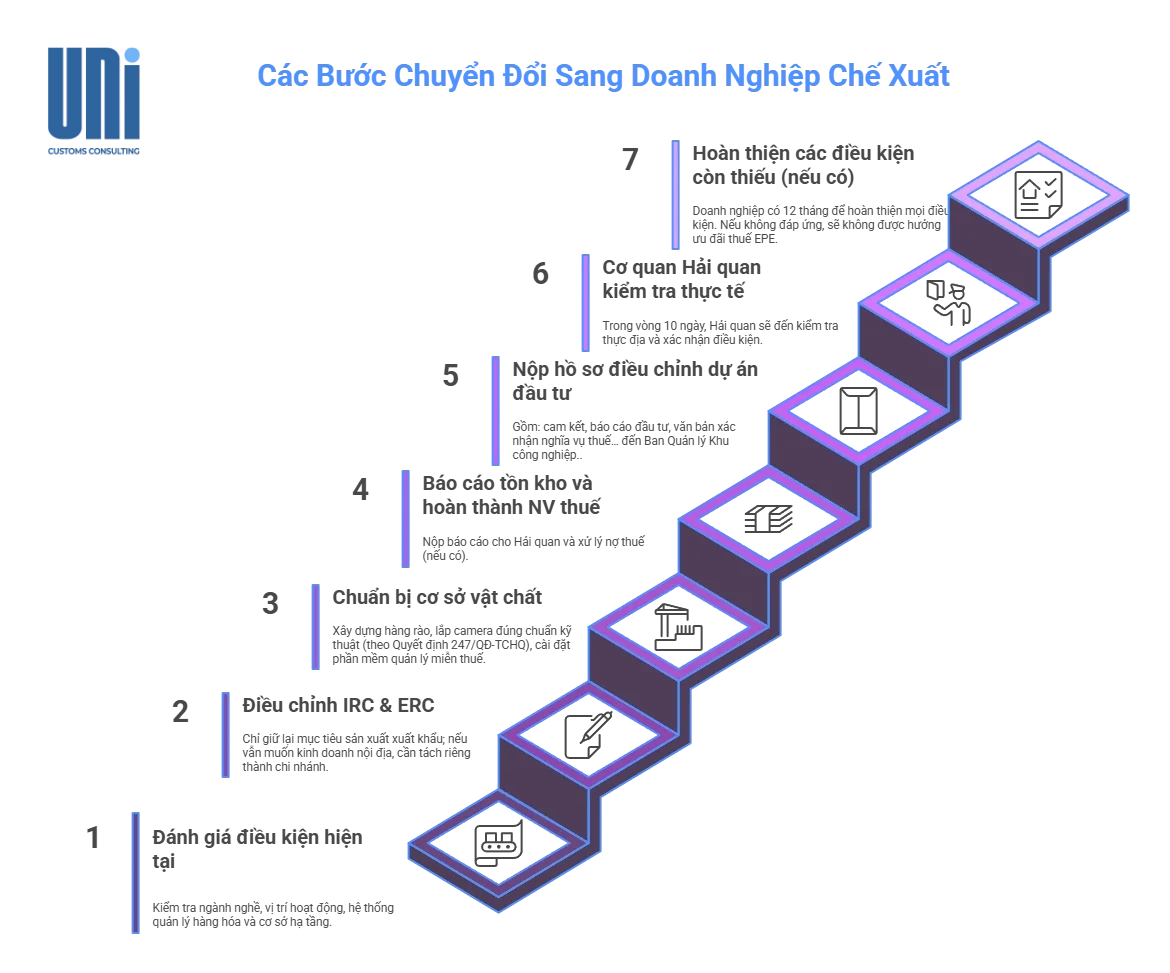

4. Quy trình chuyển đổi thành doanh nghiệp chế xuất (EPE) chi tiết

a. Chuẩn bị các điều kiện của doanh nghiệp chế xuất

Về lĩnh vực hoạt động

Doanh nghiệp cần xem xét điều chỉnh Giấy chứng nhận đăng ký đầu tư (IRC) và Giấy chứng nhận đăng ký doanh nghiệp (ERC) để chỉ duy trì mục tiêu hoạt động là sản xuất xuất khẩu, phù hợp với quy định áp dụng cho doanh nghiệp chế xuất (EPE). Điều này có nghĩa doanh nghiệp phải từ bỏ các hoạt động đầu tư kinh doanh khác như quyền nhập khẩu, quyền phân phối hàng hóa tại thị trường Việt Nam, để tập trung hoàn toàn vào sản xuất xuất khẩu. Trường hợp doanh nghiệp vẫn muốn duy trì các hoạt động kinh doanh khác, cần thực hiện một trong hai phương án:

- Xây dựng hàng rào cách ly hoàn toàn giữa khu vực sản xuất xuất khẩu và các khu vực còn lại

- Thành lập chi nhánh để thực hiện các hoạt động ngoài phạm vi sản xuất xuất khẩu

Về địa bàn hoạt động

Doanh nghiệp cần có địa điểm hoạt động trong khu chế xuất hoặc khu công nghiệp hoặc khu kinh tế.

Về hệ thống tường rào, cổng cửa ra vào

Doanh nghiệp cần xây dựng hàng rào cứng để ngăn tách và xây dựng cổng ra vào đảm bảo hàng hóa vào doanh nghiệp chế xuất (EPE) chỉ qua cổng/cửa được kiểm soát.

Về hệ thống camera giám sát

Doanh nghiệp cần lắp đặt camera tại các vị trí quan trọng: cổng ra vào, khu vực lưu trữ nguyên liệu, phế liệu, thành phẩm. Hệ thống camera phải đáp ứng các tiêu chuẩn kỹ thuật nghiêm ngặt theo Quyết định Số 247/QĐ-TCHQ:

| STT | Danh mục | Yêu cầu kỹ thuật |

|---|---|---|

| 1 | Bộ cảm biến hình ảnh | 1/2.8″, công nghệ CMOS hoặc CCD |

| 2 | Chức năng day/night | Có |

| 3 | Số điểm ảnh | 1920×1080 |

| 4 | Cân bằng trắng | Có |

| 5 | Chuẩn nén ảnh | Tối thiểu: M-JPEG, H.264, H.265, H.264+, H.265+ |

| 6 | Tiêu cự | 2,8mm – 12mm |

| 7 | Góc nhìn ngang | Tối thiểu 33 độ |

| 8 | Tốc độ khung hình | 30 fps |

| 9 | Giao thức mạng | IPv4, IPv6, TCP, DHCP, HTTP, SNMP |

| 10 | Chống ngược sáng | Tối thiểu 146 dB (1920×1080) hoặc 120 dB (2560×1440) |

| 11 | Chống bụi nước | IP67 |

| 12 | Nhiệt độ làm việc | Tối đa 60°C |

| 13 | Độ nhạy sáng | ≤ 0,0225 lx (màu)/0 lx (có IR) |

| 14 | Chuẩn ONVIF | Có |

| 15 | Tiêu chuẩn an toàn | EN 60950-1, CUL 60950-1, CAN/CSA-C22.2 No.60950-1-07 |

Yêu cầu bổ sung:

- Thời gian lưu trữ: tối thiểu 12 tháng

- Kết nối trực tuyến với hệ thống giám sát Cơ quan Hải quan

- Tính năng bảo mật chống xâm nhập

- Người quản lý chuyên trách để làm việc với cơ quan hải quan

Về hệ thống phần mềm quản lý hàng hóa miễn thuế

Doanh nghiệp phải có phần mềm quản lý hàng hóa nhập khẩu miễn thuế có khả năng theo dõi và kết xuất số liệu để thực hiện báo cáo quyết toán về tình hình nhập – xuất – tồn nguyên liệu, vật tư nhập khẩu và số lượng sản phẩm được sản xuất.

b. Chuẩn bị hồ sơ xin điều chỉnh IRC

Theo Điều 26.1.b Nghị định 35/2022/NĐ-CP, hồ sơ bao gồm:

- Bản cam kết về khả năng đáp ứng các điều kiện kiểm tra, giám sát hải quan

- Văn bản đề nghị điều chỉnh dự án đầu tư

- Báo cáo tình hình triển khai dự án đầu tư đến thời điểm điều chỉnh

- Quyết định của nhà đầu tư về việc điều chỉnh dự án đầu tư (đối với nhà đầu tư là tổ chức)

- Văn bản xác nhận của cơ quan hải quan về việc hoàn thành nghĩa vụ thuế và báo cáo tồn kho nguyên vật liệu

- Các văn bản giải trình, tài liệu khác theo yêu cầu của cơ quan có thẩm quyền (nếu có)

Sau khi chuẩn bị đầy đủ, doanh nghiệp nộp hồ sơ tới cơ quan có thẩm quyền (thường là Ban Quản lý khu kinh tế/khu công nghiệp).

c. Báo cáo tồn kho nguyên vật liệu

Doanh nghiệp báo cáo số lượng nguyên liệu, vật tư còn tồn kho; cơ quan hải quan sẽ kiểm tra và xử lý thuế theo quy định.

d. Hoàn thành nghĩa vụ thuế

Trước khi chuyển đổi, doanh nghiệp có trách nhiệm nộp đầy đủ các khoản nợ thuế, nợ phạt còn tồn đọng cho cơ quan hải quan và nộp hồ sơ xin xác nhận đã hoàn thành nghĩa vụ thuế.

e. Cơ quan đăng ký đầu tư phê duyệt hồ sơ

Cơ quan đăng ký đầu tư cấp Giấy xác nhận đăng ký doanh nghiệp chế xuất (EPE) trong thời hạn 03 ngày làm việc kể từ ngày nhận đủ hồ sơ hợp lệ.

f. Cơ quan Hải quan kiểm tra và xác nhận

Căn cứ đề nghị của nhà đầu tư, cơ quan đăng ký đầu tư sẽ gửi văn bản tới cơ quan hải quan có thẩm quyền để lấy ý kiến về khả năng đáp ứng điều kiện kiểm tra, giám sát hải quan. Cơ quan hải quan có trách nhiệm tổ chức kiểm tra thực tế trong thời hạn tối đa 10 ngày làm việc kể từ ngày nhận được văn bản.

g. Bổ sung và hoàn thiện các điều kiện

Doanh nghiệp có 01 năm để hoàn thiện các điều kiện kiểm tra, giám sát hải quan kể từ ngày Cơ quan Hải quan xác nhận lần đầu rằng doanh nghiệp chưa đáp ứng.

Lưu ý quan trọng: Quá thời hạn 01 năm, nếu doanh nghiệp không đáp ứng các điều kiện thì sẽ không được hưởng chính sách thuế ưu đãi và phải kê khai, nộp đủ các loại thuế, tiền chậm nộp và tiền phạt đối với hàng hóa nhập khẩu đã được áp dụng chính sách ưu đãi.

5. Dịch vụ chuyển đổi doanh nghiệp chế xuất (EPE) – UNI Customs Consulting

Với hơn 10 năm kinh nghiệm chuyên sâu trong lĩnh vực tư vấn hải quan, UNI tự hào là đơn vị đồng hành đáng tin cậy của nhiều doanh nghiệp trong hành trình tối ưu hoạt động xuất nhập khẩu và tận dụng hiệu quả các chính sách ưu đãi. Tư vấn chuyển đổi từ doanh nghiệp thông thường sang doanh nghiệp chế xuất (EPE) là một trong những giải pháp chiến lược hàng đầu mà UNI đang triển khai, được nhiều doanh nghiệp tin tưởng lựa chọn. Cam kết dịch vụ toàn diện:

- Đánh giá khả năng đáp ứng điều kiện của doanh nghiệp

- Hướng dẫn hoàn thiện hồ sơ và chuẩn bị điều kiện chuyển đổi

- Hỗ trợ quy trình thủ tục và làm việc với các cơ quan chức năng

- Tư vấn các vấn đề chuyên sâu về thuế, báo cáo tồn kho

- Hướng dẫn khai thác tối đa ưu đãi dành cho doanh nghiệp chế xuất

>>> Dịch vụ liên quan: Tư vấn chuyển đổi doanh nghiệp EPE & doanh nghiệp ưu tiên

Việc chuyển đổi sang mô hình doanh nghiệp chế xuất (EPE) mang lại nhiều lợi ích đáng kể về thuế và thương mại, nhưng cũng đi kèm những yêu cầu nghiêm ngặt về quản lý hải quan, cơ sở hạ tầng và hệ thống quản lý. Doanh nghiệp cần chuẩn bị kỹ lưỡng các điều kiện về pháp lý, kỹ thuật và vận hành trước khi thực hiện thủ tục chuyển đổi. Nếu được triển khai đúng cách và có sự hỗ trợ chuyên nghiệp, mô hình doanh nghiệp chế xuất sẽ là đòn bẩy mạnh mẽ giúp doanh nghiệp tiết kiệm chi phí, tăng cường khả năng cạnh tranh và mở rộng hoạt động xuất khẩu bền vững trong dài hạn.

📞 Liên hệ UNI Customs Consulting để được tư vấn miễn phí:

📧 Email: uni@eximuni.com

📱 Hotline: +(84) 908-535-898 (Vietnamese) | +(84) 902-927-767 (Korean)