Chuyển phát nhanh quốc tế đã trở thành giải pháp tối ưu cho các doanh nghiệp khi cần vận chuyển hàng hóa nhanh chóng, an toàn và hiệu quả. Tuy nhiên, để đảm bảo quá trình thông quan diễn ra thuận lợi, việc nắm rõ thủ tục hải quan đối với hàng nhập khẩu là điều vô cùng quan trọng. Bài viết này sẽ hướng dẫn chi tiết các bước thực hiện thủ tục hải quan để doanh nghiệp nắm chắc quy trình và tránh những rủi ro phát sinh trong khi giao dịch quốc tế.

1. Địa điểm làm thủ tục hải quan cho hàng chuyển phát nhanh quốc tế

a. Chi cục hải quan chuyển phát nhanh Hà Nội

Tại Hà Nội, thông tin chi cục hải quan chuyển phát nhanh như sau:

- Địa chỉ: Xã Phú Minh, Huyện Sóc Sơn, Hà Nội

- Số điện thoại: 024.35812888

- Fax: 024.35812666

Các kho do chi cục quản lý có mã và tên lần lượt như sau:

- 01DDC04: Kho EMS

- 01DDC05: Kho Hợp Nhất

- 01DDC06: Kho UPS

- 01DDC07: Kho Fedex

- 01DDC08: Kho Liên Tỉnh

- 01DDC09: Kho TNT hàng nhập

- 01DDC10: Kho TNT hàng xuất

b. Chi cục hải quan chuyển phát nhanh Thành phố Hồ Chí Minh

Tại thành phố Hồ Chí Minh, Chi cục hải quan chuyển phát nhanh có thông tin như sau:

- Địa chỉ: Số 6 Thăng Long, Phường 4, Quận Tân Bình, Thành phố Hồ Chí Minh

- Số điện thoại: 028.39487610

- Fax: 028.39487611

Các kho do chi cục quản lý có mã và tên lần lượt như sau:

- 02DSC02: Kho TNT

- 02DSC05: Kho DHL

- 02DSC06: Kho UPS

- 02DSC07: Kho Fedex

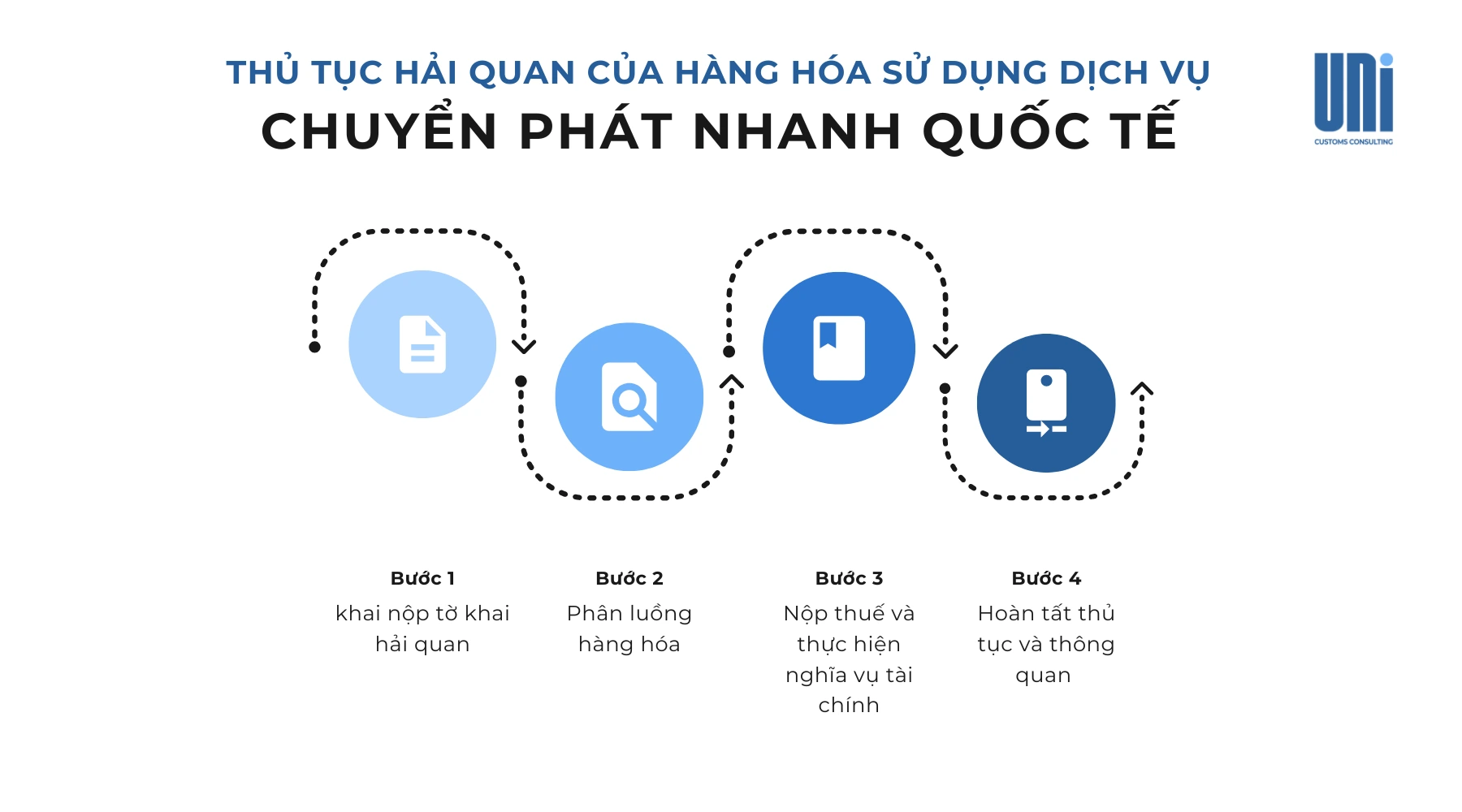

2. Thủ tục hải quan của hàng hóa sử dụng dịch vụ vận chuyển nhanh quốc tế

Bước 1: Khai và nộp tờ khai hải quan

Người khai hải quan thực hiện khai hải quan theo phương thức điện tử. Trường hợp quy định tại khoản 12 Điều 1 Nghị định số 59/2018/NĐ-CP, người khai hải quan được lựa chọn khai theo phương thức điện tử hoặc khai trên tờ khai hải quan giấy.

Bước 2: Phân luồng hàng hóa

Khi đã khai tờ khai, hệ thống hải quan sẽ phân luồng hàng hóa vào các luồng xử lý khác nhau là xanh, vàng và đỏ tùy thuộc vào mức độ kiểm tra cần thiết.

- Luồng xanh: Hàng hóa có thể được thông quan ngay sau khi nộp thuế (nếu có), không yêu cầu thêm các thủ tục kiểm tra.

- Luồng vàng: Yêu cầu xuất trình bộ hồ sơ giấy gồm các chứng từ như tờ khai hải quan, hóa đơn thương mại, vận đơn và các chứng từ khác. Thủ tục này áp dụng kiểm tra chất lượng hàng hóa và xem xét thông tin liên quan.

- Luồng đỏ: Đòi hỏi kiểm tra thực tế hàng hóa sau khi đã kiểm tra hồ sơ giấy. Thủ tục này phức tạp và có thể mất nhiều thời gian và tài nguyên.

Bước 3: Nộp thuế và thực hiện nghĩa vụ tài chính

- Doanh nghiệp chuyển phát nhanh được phép ủy quyền nộp các khoản tài chính liên quan đến thuế, phạt, chậm nộp, thuế ấn định, phí hải quan, và lệ phí hàng hóa quá cảnh thay cho chủ hàng theo quy định pháp luật.

Nếu dự kiến phát sinh các khoản này, doanh nghiệp phải nộp vào tài khoản tiền gửi của cơ quan hải quan tại Kho bạc Nhà nước nơi đăng ký tờ khai.

- Doanh nghiệp chuyển phát nhanh hoặc đại lý hải quan nếu sử dụng thư bảo lãnh chung phải được tổ chức tín dụng cho phép.

Bước 4: Hoàn tất thủ tục và thông quan

Sau khi thực hiện đầy đủ các bước trên, cơ quan hải quan kiểm tra và duyệt hồ sơ, hàng hóa sẽ được thông quan. Người mua hoặc người nhận hàng sẽ có quyền phân phối, mua bán hoặc sử dụng hàng hóa tùy theo loại hình xuất khẩu hoặc nhập khẩu cụ thể.

Bạn có thể quan tâm: Hướng Dẫn Thủ Tục Hải Quan Đối Với Hàng Nhập Khẩu Gửi Qua Bưu Điện Cho Doanh Nghiệp

3. Quy định hải quan Việt Nam với hàng hóa sử dụng dịch vụ vận chuyển nhanh quốc tế

a. Quy định chia nhóm hàng hóa

Hàng hóa xuất khẩu được chia nhóm như sau:

Nhóm 1: Tài liệu, chứng từ không có giá trị thương mại;

Nhóm 2: Hàng hóa thỏa mãn các điều kiện sau:

- Có trị giá hải quan dưới 5.000.000 đồng;

- Được miễn thuế xuất khẩu hoặc chịu thuế xuất khẩu với thuế suất là 0%;

- Không thuộc mặt hàng phải có giấy phép xuất khẩu, kiểm tra chuyên ngành.

Nhóm 3: Hàng hóa không thuộc nhóm 1, nhóm 2; hàng hóa thuộc nhóm 1, nhóm 2 nhưng chủ hàng hoặc người được chủ hàng ủy quyền yêu cầu tự làm thủ tục hải quan; hàng hóa có thông tin cảnh báo nội bộ của doanh nghiệp; hàng hóa có nghi ngờ về trị giá hải quan.

Hàng hóa nhập khẩu được chia nhóm như sau:

Nhóm 1: Tài liệu, chứng từ không có giá trị thương mại;

Nhóm 2: Hàng hóa có trị giá hải quan trong định mức miễn thuế nhập khẩu theo quy định và không thuộc mặt hàng phải có giấy phép nhập khẩu, kiểm tra chuyên ngành;

Nhóm 3: Hàng hóa không thuộc nhóm 1, nhóm 2; hàng hóa thuộc nhóm 1, nhóm 2 nhưng chủ hàng hoặc người được chủ hàng ủy quyền yêu cầu tự làm thủ tục hải quan; hàng hóa có thông tin cảnh báo nội bộ của doanh nghiệp; hàng hóa có nghi ngờ về trị giá hải quan.

b. Kiểm tra, giám sát hải quan đối với thư, túi ngoại giao và túi lãnh sự

Thư xuất khẩu, nhập khẩu gửi qua dịch vụ chuyển phát nhanh quốc tế đảm bảo thực hiện đúng quy định của pháp luật, chịu sự giám sát hải quan, được chứa đựng bao bì chuyên dụng và niêm phong hải quan.

Túi ngoại giao, túi lãnh sự xuất khẩu, nhập khẩu gửi qua dịch vụ chuyển phát nhanh quốc tế:

- Được miễn làm thủ tục hải quan (bao gồm miễn khai hải quan, miễn kiểm tra hải quan);

- Khi có căn cứ để khẳng định túi ngoại giao, túi lãnh sự vi phạm chế độ ưu đãi, miễn trừ theo quy định của pháp luật, Tổng cục trưởng Tổng cục Hải quan quyết định việc xử lý theo quy định.

(Điều 6, Điều 7 Thông tư 191/2015/TT-BTC)

Bạn có thể quan tâm: Tổng Hợp Danh Mục Hàng Hóa Xuất Nhập Khẩu Cần Kiểm Tra Trước Khi Thông Quan

4. Hồ sơ hải quan xuất khẩu và nhập khẩu hàng hóa qua dịch vụ chuyển phát nhanh

Đối với hàng hóa nhóm 1:

- Tờ khai tài liệu, chứng từ không có giá trị thương mại theo các chỉ tiêu thông tin quy định tại phần A, mục I Phụ lục II Danh mục 2 ban hành kèm theo Thông tư này.

- Tờ khai tài liệu, chứng từ không có giá trị thương mại theo Mẫu số HQ 01-TKTLCT Phụ lục I (trường hợp khai tờ khai giấy).

- Đối với hàng hóa nhóm 2:

- Tờ khai hàng hóa nhập khẩu/xuất khẩu trị giá thấp đối với hàng hóa nhập khẩu/ xuất khẩu theo chỉ tiêu thông tin tại phần A, mục II Phụ lục II Danh mục 2 ban hành kèm theo Thông tư này.

- Tờ khai hải quan theo Mẫu số HQ/2015/XK hoặc Mẫu số HQ/2015/NK Phụ lục IV (trường hợp khai tờ khai giấy): 02 bản chính.

- Vận tải đơn hoặc các chứng từ vận tải tương đương: 01 bản chụp (đối với hàng hóa nhập khẩu).

- Hóa đơn thương mại (nếu có): 01 bản chụp.

- Đối với hàng hóa nhóm 3: Thực hiện theo quy định tại khoản 5 Điều 1 Thông tư số 39/2018/TT-BTC.

(Điều 8 Thông tư 191/2015/TT-BTC được sửa đổi bởi Khoản 6 Điều 2 Thông tư 56/2019/TT-BTC)

5. Lưu ý các trường hợp đặc biệt khi xuất nhập khẩu hàng hóa bằng dịch vụ chuyển phát nhanh quốc tế

a. Đối với hàng hóa lạc tuyến quốc tế

Trách nhiệm của doanh nghiệp chuyển phát nhanh:

- Có văn bản đề nghị được chuyển hàng hóa lạc tuyến đến nước có địa chỉ được ghi trên vận tải đơn và danh sách hàng hóa lạc tuyến;

- Đăng ký tờ khai vận chuyển độc lập đối với hàng hóa lạc tuyến quốc tế theo quy định.

Trách nhiệm Chi cục Hải quan:

- Tiếp nhận, kiểm tra hồ sơ đề nghị của doanh nghiệp chuyển phát nhanh;

- Thực hiện thủ tục giám sát theo quy định tại Điều 17 Thông tư này.

(Khoản 1 Điều 12 Thông tư 191/2015/TT-BTC)

b. Đối với hàng xuất nhập khẩu nhưng không phát được cho người nhận, phải nhập khẩu trở lại để trả cho người gửi:

Trách nhiệm của doanh nghiệp chuyển phát nhanh:

Thủ tục hải quan: Thực hiện theo quy định tại Thông tư số 38/2015/TT-BTC và sửa đổi, bổ sung tại Thông tư số 39/2018/TT-BTC. Khi khai tờ khai hải quan, ghi rõ số tờ khai xuất khẩu ban đầu tại ô thông tin tương ứng.

Nộp hồ sơ cho cơ quan hải quan:

- Hồ sơ hải quan theo quy định (trừ giấy phép nhập khẩu và văn bản thông báo kiểm tra chuyên ngành).

- Văn bản của doanh nghiệp chuyển phát nhanh nước ngoài thông báo hàng hóa bị trả lại do không có người nhận lại: 01 bản chụp;

- Tờ khai hải quan xuất khẩu ban đầu: 01 bản chụp (trường hợp khai tờ khai giấy).

Thực hiện thủ tục hoàn thuế, không thu thuế, xử lý thuế nộp thừa (nếu có) theo quy định.

Trách nhiệm của Chi cục Hải quan:

Tiếp nhận và kiểm tra hồ sơ: Đối chiếu thông tin trên tờ khai xuất khẩu ban đầu với tờ khai nhập khẩu. Nếu không khớp, yêu cầu bổ sung hồ sơ; nếu không bổ sung được, xử lý như hàng hóa nhập khẩu thông thường.

Thực hiện thủ tục hải quan: Thực hiện theo quy định tại Thông tư số 38/2015/TT-BTC và sửa đổi, bổ sung tại Thông tư số 39/2018/TT-BTC.

Thực hiện thủ tục hoàn thuế, không thu thuế, xử lý thuế nộp thừa (nếu có) theo quy định.

(Khoản 2 Điều 12 Thông tư 191/2015/TT-BTC)

c. Đối với hàng hóa nhập khẩu và xuất khẩu không phát được cho người nhận, phải gửi hoàn nước gốc

Trường hợp chưa đăng ký hoặc đã đăng ký tờ khai nhưng chưa được thông quan:

Trách nhiệm của doanh nghiệp chuyển phát nhanh:

- Gửi văn bản cho Chi cục Hải quan nơi lưu giữ hàng hóa, nêu rõ lý do chuyển hoàn, đề nghị được tái xuất, thông tin vận tải đơn (nếu có), thời gian, cửa khẩu và phương tiện tái xuất.

- Khai tờ khai vận chuyển độc lập nếu hàng hóa lưu giữ không thuộc địa bàn quản lý của Chi cục Hải quan cửa khẩu xuất.

Trách nhiệm của Chi cục Hải quan:

- Tiếp nhận, kiểm tra văn bản của doanh nghiệp.

- Nếu địa điểm lưu giữ hàng hóa thuộc địa bàn quản lý của Chi cục Hải quan cửa khẩu xuất:

- Trường hợp không có nghi vấn: Thực hiện giám sát việc tái xuất.

- Trường hợp có dấu hiệu nghi vấn: Kiểm tra thực tế toàn bộ lô hàng. Nếu kết quả kiểm tra phù hợp thì chấp thuận tái xuất; nếu vi phạm thì xử lý theo quy định.

- Nếu địa điểm lưu giữ hàng hóa không thuộc địa bàn quản lý của Chi cục Hải quan cửa khẩu xuất:

- Trường hợp không có nghi vấn: Thực hiện thủ tục vận chuyển hàng đến cửa khẩu xuất.

- Trường hợp có dấu hiệu nghi vấn: Kiểm tra thực tế toàn bộ lô hàng. Nếu kết quả kiểm tra phù hợp thì thực hiện thủ tục vận chuyển hàng đến cửa khẩu xuất, nếu vi phạm thì xử lý theo quy định.

- Hủy tờ khai hải quan trong trường hợp đã đăng ký tờ khai hải quan nhưng chưa được thông quan theo quy định.

Trường hợp tờ khai hải quan đã được thông quan:

Trách nhiệm của doanh nghiệp chuyển phát nhanh:

Nộp hồ sơ hải quan gồm:

- Hồ sơ đối với hàng hóa nhóm 3 (trừ giấy phép xuất khẩu, văn bản thông báo kết quả kiểm tra chuyên ngành).

- Tờ khai hải quan nhập khẩu ban đầu: 01 bản chụp (trường hợp khai tờ khai giấy).

Thực hiện thủ tục tái xuất như hàng xuất khẩu, ghi rõ thông tin tờ khai nhập khẩu ban đầu.

Thực hiện thủ tục hoàn thuế, không thu thuế, xử lý thuế nộp thừa (nếu có) theo quy định.

Trách nhiệm của Chi cục Hải quan:

Tiếp nhận, kiểm tra hồ sơ hải quan.

Đối chiếu thông tin tờ khai nhập khẩu và xuất khẩu:

- Nếu phù hợp: Thực hiện thủ tục hải quan xuất khẩu, kiểm tra thực tế hàng hóa đã qua khu vực giám sát, xử lý hoàn thuế hoặc không thu thuế.

- Nếu không phù hợp: Yêu cầu bổ sung hồ sơ; nếu không bổ sung được, xử lý như hàng xuất khẩu thông thường.

(Khoản 3 Điều 12 Thông tư 191/2015/TT-BTC)

d. Hủy tờ khai

Các trường hợp hủy tờ khai:

Các trường hợp theo quy định tại khoản 11 Điều 1 Thông tư số 39/2018/TT-BTC;

Tờ khai hải quan đã đăng ký nhưng chưa thông quan hàng hóa phải hoàn nước gốc;

Khai nhiều tờ khai hải quan cho cùng một lô hàng hóa (khai trùng thông tin tờ khai);

Hàng hóa nhập khẩu đã khai tờ khai hải quan và hoàn thành thủ tục tiêu hủy tại Việt Nam theo quy định;

Đối với hàng hóa nhóm 1 và nhóm 2, ngoài các trường hợp trên, tờ khai hải quan điện tử được hủy khi:

- Khai sai nhóm hàng hóa sau khi xử lý vi phạm.

- Khai sai các chỉ tiêu thông tin không được sửa đổi/bổ sung, trừ khi đã được thông quan hoặc giải phóng hàng và hàng hóa đã qua khu vực giám sát hải quan.

Thủ tục hủy tờ khai:

Áp dụng quy định tại Thông tư số 39/2018/TT-BTC tùy từng trường hợp:

- Trường hợp chung: Hủy theo quy định khoản 11 Điều 1.

- Tờ khai chưa thông quan: Thực hiện tương tự trường hợp có sự cố hệ thống điện tử và tờ khai hải quan giấy thay thế đã được thông quan.

- Khai trùng lặp hoặc khai sai: Thực hiện hủy theo yêu cầu của người khai.

- Hàng hóa tiêu hủy: Hủy sau khi xử lý vi phạm, buộc tái xuất hoặc tiêu hủy.

- Khai sai nhóm hàng 1 và 2: Doanh nghiệp phải hủy tờ khai cũ trước khi khai mới.

(Điều 13 Thông tư 191/2015/TT-BTC)

6. Cơ sở pháp lý

- Thông tư số 191/2015/TT-BTC quy định thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu, quá cảnh gửi qua dịch vụ chuyển phát nhanh quốc tế.

- Thông tư số 56/2019/TT-BTC sửa đổi, bổ sung một số điều của Thông tư số 49/2015/TT-BTC và Thông tư số 191/2015/TT-BTC.

- Thông tư số 38/2015/TT-BTC quy định về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hoá xuất khẩu, nhập khẩu.

- Thông tư số 39/2018/TT-BTC sửa đổi, bổ sung một số điều tại Thông tư số 38/2015/TT-BTC quy định về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu.

- Nghị định số 59/2018/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 08/2015/NĐ-CP của Chính phủ quy định chi tiết và biện pháp thi hành luật hải quan về thủ tục hải quan, kiểm tra, giám sát, kiểm soát hải quan.

KẾT LUẬN

Việc nắm rõ thủ tục hải quan đối với hàng nhập khẩu sử dụng dịch vụ chuyển phát nhanh quốc tế sẽ giúp doanh nghiệp tiết kiệm thời gian, chi phí và tránh các rủi ro pháp lý. Doanh nghiệp tại Việt Nam cần chủ động tìm hiểu quy định pháp luật, chuẩn bị hồ sơ đầy đủ và hợp tác chặt chẽ với đơn vị vận chuyển để đảm bảo quá trình thông quan suôn sẻ.

Công ty tư vấn hải quan UNI sẵn sàng đồng hành cùng bạn trong việc tư vấn và hỗ trợ thực hiện các thủ tục hải quan một cách nhanh chóng và hiệu quả.

Các thông tin mới nhất về tình hình hải quan sẽ được cập nhật liên tục tại bản tin hàng tháng của UNI Customs Consulting. Kính mời quý doanh nghiệp theo dõi! Để được tư vấn về các thủ tục hải quan, vui lòng liên hệ hotline +(84) 908-535-898 hoặc gửi mail đến địa chỉ: uni@eximuni.com.