Thủ tục thông quan là gì ? Đây là quy trình bắt buộc trong xuất nhập khẩu, nhằm kiểm tra và xử lý chứng từ để đảm bảo hàng hóa tuân thủ pháp luật. Bài viết sẽ giúp bạn hiểu rõ các bước thực hiện thủ tục này một cách đơn giản và hiệu quả.

1. Thủ tục thông quan là gì? Vai trò của thông quan trong hoạt động xuất nhập khẩu

a. Định nghĩa

Thông quan là việc hoàn thành các thủ tục hải quan để hàng hóa được nhập khẩu, xuất khẩu hoặc đặt dưới chế độ quản lý nghiệp vụ hải quan khác.

(Theo Khoản 21 Điều 4 Luật Hải quan 2014)

b. Vai trò của thủ tục thông quan trong hoạt động xuất nhập khẩu

Thủ tục thông quan là một quy trình bắt buộc trong hoạt động giao thương quốc tế liên quan đến việc xuất khẩu và nhập khẩu hàng hóa, phương tiện.

Quy trình thông quan giúp hải quan kiểm soát chặt về chủng loại, số lượng, giá trị và nguồn gốc hàng hóa, đồng thời:

-

Đảm bảo tuân thủ quy định pháp luật;

-

Ngăn chặn buôn lậu, gian lận thương mại;

-

Thu thuế, tăng nguồn thu ngân sách;

-

Tạo thuận lợi cho doanh nghiệp trong hoạt động xuất nhập khẩu.

2. Các đối tượng bắt buộc làm thủ tục thông quan

Đối tượng phải làm thủ tục thông quan:

- Hàng hóa, tiền tệ, kim loại, đá quý, sản phẩm văn hóa, bưu phẩm, hành lý và các vật phẩm khác thuộc diện xuất nhập khẩu, quá cảnh hoặc trong khu vực quản lý của hải quan.

- Phương tiện vận tải các loại (đường bộ, đường sắt, hàng không, đường biển, đường thủy nội địa) thực hiện xuất cảnh, nhập cảnh, hoặc quá cảnh.

(Theo Khoản 4 Điều 1 Nghị định 59/2018/NĐ-CP)

3. Chi tiết quy trình thông quan hàng hoá xuất, nhập khẩu

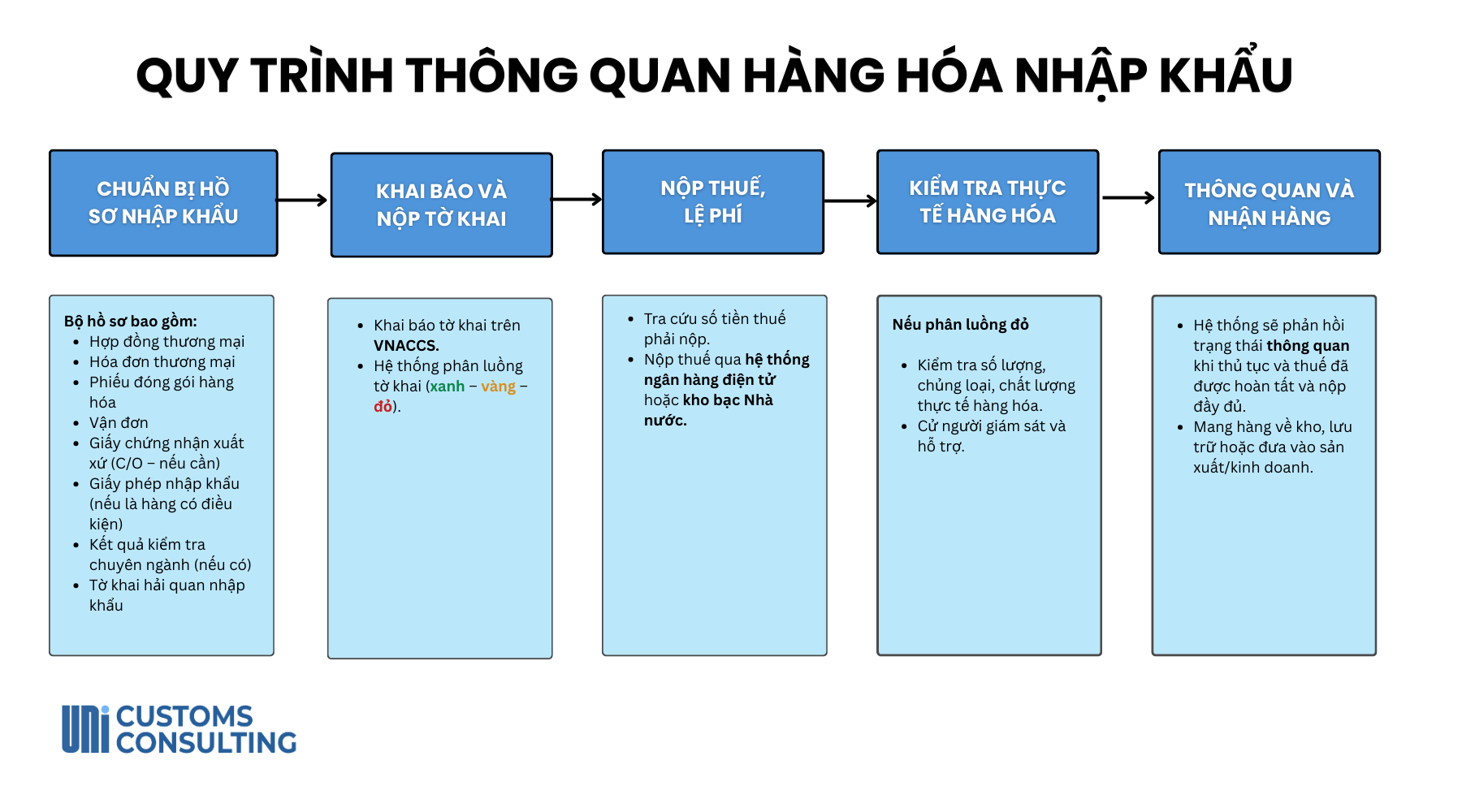

a, Quy trình thủ tục thông quan hàng hóa nhập khẩu bao gồm các bước sau:

Bước 1: Chuẩn bị hồ sơ nhập khẩu.

- Bộ hồ sơ gồm:

-

-

- Hợp đồng thương mại (Contract)

- Hóa đơn thương mại (Invoice)

- Phiếu đóng gói hàng hóa (Packing List)

- Vận đơn (Bill of Lading / Air Waybill)

- Giấy chứng nhận xuất xứ (C/O – nếu cần)

- Giấy phép nhập khẩu (nếu là hàng có điều kiện)

- Kết quả kiểm tra chuyên ngành (nếu có)

- Tờ khai hải quan nhập khẩu (trên hệ thống VNACCS)

-

Bước 2: Khai báo và nộp tờ khai

- Doanh nghiệp khai báo tờ khai trên hệ thống VNACCS

- Hệ thống phân luồng tờ khai (xanh – vàng – đỏ)

Bước 3: Nộp thuế, lệ phí

- Doanh nghiệp tra cứu số tiền thuế phải nộp (thuế nhập khẩu, thuế GTGT, thuế TTĐB nếu có)

- Nộp thuế qua hệ thống ngân hàng điện tử hoặc kho bạc Nhà nước

Đọc thêm: Tổng hợp các loại thuế doanh nghiệp phải nộp khi nhập khẩu hàng hóa vào Việt Nam

Bước 4: Kiểm tra thực tế hàng hoá (nếu phân luồng đỏ)

- Hải quan kiểm tra số lượng, chủng loại, chất lượng thực tế của hàng hóa

- Doanh nghiệp cần cử người giám sát và hỗ trợ trong quá trình này

Bước 5: Thông quan và nhận hàng

- Khi thủ tục hoàn tất và thuế đã được nộp đầy đủ, hệ thống sẽ phản hồi trạng thái thông quan

- Doanh nghiệp có thể mang hàng về kho, lưu trữ hoặc đưa vào sản xuất/kinh doanh

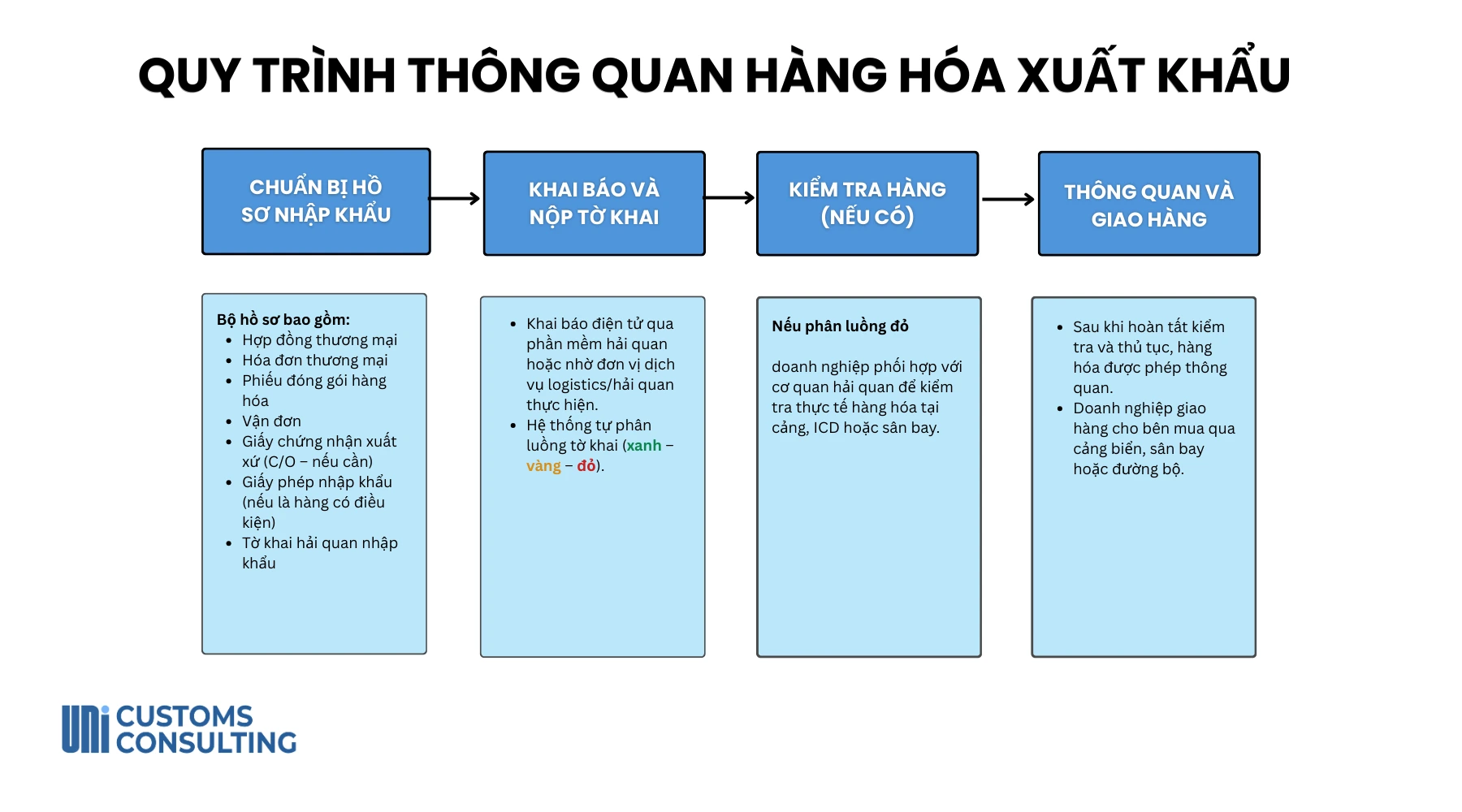

b, Quy trình thủ tục thông quan hàng hóa xuất khẩu bao gồm các bước sau

b, Quy trình thủ tục thông quan hàng hóa xuất khẩu bao gồm các bước sau

Bước 1: Chuẩn bị chứng từ

Doanh nghiệp cần chuẩn bị đầy đủ bộ hồ sơ xuất khẩu, gồm:

- Hợp đồng thương mại (Sales Contract)

- Hóa đơn thương mại (Invoice)

- Phiếu đóng gói hàng hóa (Packing List)

- Vận đơn (Bill of Lading / Air Waybill)

- Giấy chứng nhận xuất xứ (C/O – nếu có)

- Giấy phép xuất khẩu (nếu là hàng có điều kiện)

- Tờ khai hải quan điện tử (khai trên hệ thống VNACCS/VCIS)

Bước 2: Khai báo hải quan

- Doanh nghiệp khai báo điện tử qua phần mềm hải quan hoặc nhờ đơn vị dịch vụ logistics/hải quan thực hiện.

- Hệ thống tự phân luồng tờ khai:

-

- Luồng xanh: thông quan ngay, không kiểm tra

-

- Luồng vàng: kiểm tra hồ sơ giấy

-

- Luồng đỏ: kiểm tra cả hồ sơ và thực tế hàng hóa

Bước 3: Kiểm tra hàng (nếu có)

- Nếu bị phân luồng đỏ, doanh nghiệp phối hợp với cơ quan hải quan để kiểm tra thực tế hàng hóa tại cảng, ICD hoặc sân bay.

Bước 4: Thông quan và giao hàng

- Sau khi hoàn tất kiểm tra và thủ tục, hàng hóa được phép thông quan.

- Doanh nghiệp giao hàng cho bên mua qua cảng biển, sân bay hoặc đường bộ.

4. Chứng từ đối với hàng hóa xuất khẩu

Chứng từ thủ tục thông quan đối với hàng hóa xuất khẩu như sau:

| STT | Nội dung hồ sơ | Ghi chú |

| 1 | Tờ khai hải quan | |

| 2 | Hóa đơn thương mại hoặc chứng từ có giá trị tương đương | 01 bản chụp |

| 3 | Bảng kê lâm sản đối với gỗ nguyên liệu xuất khẩu | 01 bản chính |

| 4 | – Giấy phép xuất khẩu; hoặc – Văn bản cho phép xuất khẩu của cơ quan có thẩm quyền | – Xuất khẩu 1 lần: 01 bản chính. – Xuất khẩu nhiều lần: 01 bản chính khi xuất khẩu lần đầu. |

| 5 | – Giấy thông báo miễn kiểm tra; hoặc – Giấy thông báo kết quả kiểm tra chuyên ngành; hoặc – Chứng từ khác theo quy định về kiểm tra chuyên ngành | – Nộp 01 bản chính. – Trường hợp chưa quy định cụ thể về nộp bản chính hay bản chụp thì được nộp bản chụp. – Trường hợp Giấy chứng nhận kiểm tra chuyên ngành được sử dụng nhiều lần trong thời hạn hiệu lực của Giấy thì người khai hải quan chỉ nộp 01 lần cho Chi cục Hải quan – nơi xuất khẩu lô hàng đầu tiên |

| 6 | Chứng từ chứng minh tổ chức, cá nhân đủ điều kiện xuất khẩu hàng hóa | – Nộp 01 bản chụp khi làm thủ tục xuất khẩu lô hàng đầu tiên. |

| 7 | Hợp đồng ủy thác |

Người khai hải quan không phải nộp khi làm thủ tục hải quan với các các giấy tờ tại mục 4, 5 ,6 đề cập ở trên, trong trường hợp các giấy tờ tại mục 4, 5, 6 này được cơ quan nhà nước gửi kết quả dạng điện tử thông qua Cổng thông tin một cửa quốc gia.

(Theo Khoản 5 Điều 1 Thông tư 39/2018/TT-BTC)

5.Chứng từ đối với hàng hóa nhập khẩu:

| STT | Nội dung hồ sơ | Ghi chú |

| 1 | Tờ khai hải quan | |

| 2 | – Hóa đơn thương mại; hoặc – Chứng từ thanh toán trong trường hợp người mua phải thanh toán cho người bán | 01 bản chụp |

| 3 | – Vận đơn; hoặc – Các chứng từ vận tải khác có giá trị tương đương | 01 bản chụp |

| 4 | Bảng kê lâm sản đối với gỗ nguyên liệu nhập khẩu | 01 bản chính |

| 5 | Giấy phép nhập khẩu hoặc văn bản cho phép nhập khẩu (đối với hàng hóa cần cấp phép) | |

| 6 | Giấy chứng nhận kiểm tra chuyên ngành | 01 bản chính |

| 7 | Chứng từ chứng nhận xuất xứ hàng hóa | |

| 8 | Danh mục máy móc, thiết bị (đối với các máy liên hợp hoặc tổ hợp máy thuộc Chương 84, 85, 90). | – 01 bản chụp – Xuất trình bản chính Danh mục máy móc, thiết bị để đối chiếu, kèm theo Phiếu theo dõi trừ lùi trong trường hợp nhập khẩu nhiều lần. |

| 9 | Hợp đồng ủy thác | |

| 10 | Hợp đồng bán hàng cho trường học, viện nghiên cứu. | 01 bản chụp |

(Theo Khoản 5 Điều 1 Thông tư 39/2018/TT-BTC)

6. Một số lưu ý cho thủ tục thông quan hàng hóa

- Xác định chính xác mã HS.

- Chuẩn bị đầy đủ chứng từ.

- Chú ý tới danh mục hàng hóa bị cấm xuất nhập khẩu hoặc yêu cầu đặc biệt.

- Thực hiện đầy đủ nghĩa vụ thuế.

- Đối với hàng hóa nhập khẩu từ các quốc gia có hiệp định thương mại với Việt Nam, cần cung cấp chứng nhận xuất xứ hợp lệ (C/O) để được áp dụng mức thuế ưu đãi.

|

Nội dung |

Nhập khẩu |

Xuất khẩu |

|

Giấy tờ bắt buộc |

Invoice, Packing List, Vận đơn, Tờ khai nhập, C/O, Giấy phép chuyên ngành |

Invoice, Packing List, Tờ khai xuất, C/O (nếu cần), Hợp đồng, Giấy phép tùy theo thị trường |

|

Kiểm tra chuyên ngành |

Chặt chẽ hơn: kiểm dịch, kiểm tra chất lượng, an toàn thực phẩm, v.v. |

Ít kiểm tra hơn, chủ yếu theo yêu cầu của nước nhập khẩu |

|

Thuế – Phí |

Có thuế nhập khẩu + thuế GTGT |

Thường miễn thuế, có thể hoàn thuế GTGT nếu đủ điều kiện |

|

Mã HS & Trị giá |

Cần xác định đúng để tránh truy thu và phạt |

Cũng quan trọng để được ưu đãi thuế và tránh sai sót |

|

Rủi ro thường gặp |

Thiếu giấy tờ, sai mã HS, kiểm tra kéo dài → tốn phí lưu container, lưu bãi |

Bị trả hàng nếu không đáp ứng tiêu chuẩn thị trường nước nhập khẩu |

|

Thời gian xử lý |

Có thể kéo dài do kiểm tra kỹ lưỡng |

Thường nhanh hơn nếu chuẩn bị đúng hồ sơ |

|

Lưu ý đặc biệt |

Rất nên chuẩn bị giấy phép và kiểm tra mã HS trước khi hàng về |

Cần nghiên cứu kỹ yêu cầu thị trường đầu ra, nhất là EU/US |

BẢNG SO SÁNH LƯU Ý KHI LÀM THỦ TỤC THÔNG QUAN

7. Chi phí thủ tục thông quan hàng hóa

Mức phí hải quan cho thủ tục thông quan hàng hoá quy định cụ thể sau

| Nội dung thu | Mức thu |

| Phí hải quan đối với hàng hóa xuất khẩu, nhập khẩu, phương tiện vận tải xuất cảnh, nhập cảnh | 20.000 VNĐ/tờ khai |

| Phí hải quan kiểm tra hàng hóa xuất – nhập khẩu có dấu hiệu xâm phạm sở hữu trí tuệ | 200.000 VNĐ/01 đơn |

| Phí hải quan cấp sổ ATA | 1.000.000 đồng/sổ |

| Phí hải quan cấp lại sổ ATA | 500.000 đồng/sổ |

| Lệ phí đối với hàng hóa quá cảnh | 200.000 đồng/tờ khai |

| Lệ phí đối với phương tiện vận tải quá cảnh đường bộ | 200.000 đồng/phương tiện |

| Lệ phí đối với phương tiện vận tải quá cảnh đường thủy | 500.000 đồng/phương tiện |

(Theo Biểu mức thu phí hải quan và lệ phí đi kèm Thông tư 14/2021/TT-BTC)

Các trường hợp được miễn thu phí hải quan:

- Hàng viện trợ, quà tặng, hành lý cá nhân, bưu phẩm được miễn thuế theo quy định.

- Hàng chuyển phát nhanh: Trị giá ≤ 1.000.000 VNĐ hoặc thuế ≤ 100.000 VNĐ.

- Hàng xuất nhập khẩu nhỏ: Trị giá < 500.000 VNĐ hoặc thuế < 50.000 VNĐ.

- Hàng cư dân biên giới: Trong định mức quy định.

- Phương tiện qua biên giới thường xuyên: Quản lý bằng sổ theo dõi, không khai hải quan.

- Hàng, phương tiện quá cảnh: Miễn phí theo cam kết quốc tế.

(Theo Khoản 4 Điều 1 Thông tư 14/2021/TT-BTC)

Đọc thêm: 22 Trường Hợp Doanh Nghiệp Được Miễn Thuế Xuất Khẩu, Thuế Nhập Khẩu Tại Việt Nam 2024

8.Thời hạn nhận tờ khai thông quan

- Đối với hàng xuất khẩu:

-

- Phải khai hải quan sau khi hàng đã tập kết tại địa điểm được chỉ định và chậm nhất 4 giờ trước khi phương tiện xuất cảnh.

-

- Với hàng chuyển phát nhanh: khai chậm nhất 2 giờ trước khi phương tiện xuất cảnh.

- Đối với hàng nhập khẩu:

-

- Khai hải quan trước khi hàng đến cửa khẩu hoặc trong vòng 30 ngày kể từ ngày hàng đến.

-

- Nếu đơn vị vận tải thông báo trên hệ thống của Tổng cục Hải quan, thì ngày hàng đến là ngày phương tiện đến cửa khẩu theo thông báo.

-

- Nếu thông quan thủ công, ngày giao nhận là ngày hải quan đóng dấu trên tờ khai hoặc ghi sổ nhật ký nhập khẩu, tùy phương thức vận chuyển (biển, hàng không, đường sắt).

9. Căn cứ pháp lý:

- Luật Hải quan 2014.

- Luật chất lượng sản phẩm, hàng hóa 2007.

- Nghị định 59/2018/NĐ-CP sửa đổi Nghị định 08/2015/NĐ-CP về quy định chi tiết và biện pháp thi hành Luật Hải quan.

- Thông tư 39/2018/TT-BTC sửa đổi Thông tư 38/2015/TT-BTC về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hoá xuất khẩu, nhập khẩu.

- Thông tư 14/2021/TT-BTC quy định mức thu, nộp, quản lý và sử dụng phí hải quan và lệ phí quá cảnh hàng hóa, phương tiện.

KẾT LUẬN

Thủ tục thông quan đóng vai trò quan trọng trong hoạt động xuất nhập khẩu. Doanh nghiệp cần thường xuyên cập nhật các quy định liên quan về thủ tục thông quan, tận dụng chính sách ưu đãi từ các hiệp định thương mại để tối ưu hóa quy trình.

Hy vọng bài viết của UNI sẽ hỗ trợ doanh nghiệp tối ưu hoạt động xuất nhập khẩu hiệu quả và bền vững.

Dịch vụ liên quan: Dịch vụ khai báo hải quan trọn gói

📞 Liên hệ UNI Customs Consulting để được tư vấn miễn phí

📧 Email: uni@eximuni.com

📱 Hotline: (+84) 24-7308-7988 (Hanoi) | (+84) 28-7301-8910 (HCM)