在加工貿易和出口生產活動中,海關結算報告始終被視為最複雜、風險最高的合規義務之一。許多企業——無論是提交加工貿易海關結算報告的境內企業,還是處理出口生產結算報告的單位——往往在截止日期臨近時才開始重視,導致資料錯誤、帳目不符,嚴重者甚至面臨事後追繳稅款和行政處罰。本文將協助您瞭解相關法規、所需文件及正確完成海關結算報告的操作方法。

I. 海關結算報告概述

1. 什麼是海關結算報告?

海關結算報告是對以下情況進行彙總說明的報告:

- 原材料及物料的進口情況;

- 生產過程中原材料的使用情況;

- 利用進口原材料生產的產品出口情況。

2. 結算報告的核心目的

- 監督免稅或暫緩徵稅原材料的使用情況。

- 確定因剩餘物料或挪作他用而產生的納稅義務。

- 評估企業的風險等級和合規水準,據此決定是否對已通關貨物實施事後查驗或開展專項稽核。

II. 依據現行法規完成結算報告

1. 哪些企業須提交結算報告?

根據現行規定,年度海關結算報告適用於以下主體:

| 序號 | 企業類型 | 具體經營形式 |

|---|---|---|

| 1 | 境內企業 | 接受境外商人委託從事來料加工 |

| 2 | 境內企業 | 從事出口商品生產 |

| 3 | 出口加工區企業(EPE) | 執行加工合約或出口生產 |

| 4 | 組織/個人 | 與境外或出口加工區企業簽有委託加工合約 |

值得注意的是,出口加工區企業(EPE)的海關結算因其在非關稅區內經營的特殊性,與境內企業存在一定差異,企業在編製報告時須加以區分。

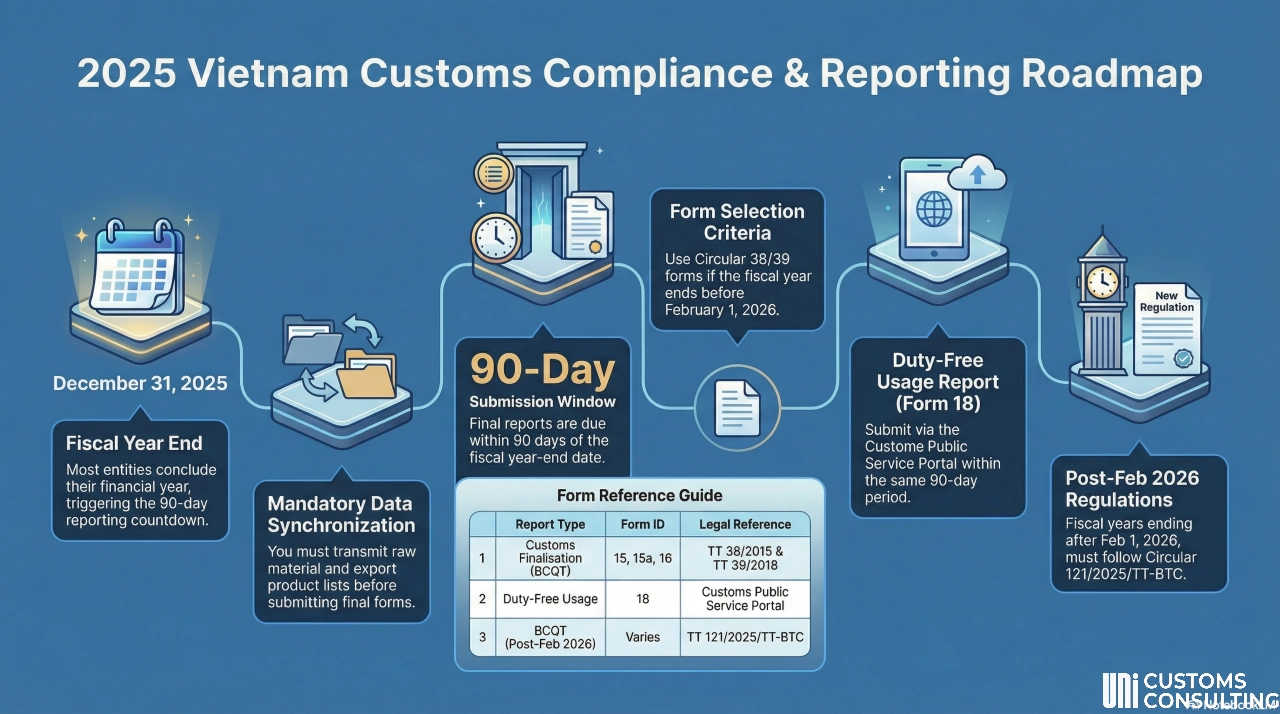

2. 結算報告提交期限

截止期限:

自財政年度結束日起90天內(31/12/2025)。

適用表格:

-

財政年度於01/02/2026之前結束:依據第38/2015號通告(經第39/2018號通告修訂),使用表格15、15a、16。

-

財政年度於01/02/2026之後結束:依據第121/2025/TT-BTC號通告辦理。

技術說明:

在傳送表格15、15a及16之前,須完整提交進口原料及出口產品清單,以避免系統錯誤。

免稅進口貨物使用報告

截止期限:

自財政年度結束日起90天內(31/12/2025)。

提交方式:

請依規定使用表格18,透過海關機關公共服務入口網站按時提交。

支援聯絡:

如有疑問,請聯繫辦理手續所在地之海關分局企業管理科。

III. 海關結算報告操作步驟

第一步:確定報告方式

企業在以下兩種方式中選擇其一:

- 方式一: 將企業生產管理系統與海關系統對接,即時提供業務資料(表格30)。

- 方式二: 按財政年度定期編製並提交結算報告。

第二步:彙總倉庫、財務及進出口部門的進出存資料

資料彙總須遵循以下原則:

- 按進口→生產→出口的流程追蹤原材料及物料。

- 資料按原材料編碼、產品編碼及已申報進口類型,以進出存格式呈現。

第三步:確定實際生產定額

企業須確定海關實際生產定額——即在企業具體生產條件下,生產一個單位產品實際消耗的原材料數量。該定額是:

- 與進口原材料數量進行核對的依據。

- 確認原材料按既定用途使用的依據。

第四步:編製結算報告表格

企業須編製並提交以下報告:

- 進口原材料及物料進出存報告(第15號結算報告表 / 表格15/BCQT-NVL/GSQL)

- 成品進出存報告(表格15a/BCQT-SP/GSQL)

- 出口產品實際生產定額報告(表格16/ĐMTT-GSQL)

如電子系統出現故障,須改為提交附件V對應的紙本表格(15/BCQT-NVL/GSQL、15a/BCQTSP-GSQL及16/ĐMTT-GSQL)。

生產定額傳輸及結算報告提交方式

提交方式:

- 透過海關電子系統提交。

- 直接遞交紙本文件。

紙本文件提交地點:

- 企業已登記生產基地所在地的海關分局。

- 擁有多個生產基地的企業,可指定一個海關分局統一提交結算報告。

法律依據:第121/TT-BTC號通知第32條第1、2款(修訂《38/2015/TT-BTC號通知》第60條,經第39/2018/TT-BTC號通知第1條第39款進一步修訂)。

IV. 海關結算套件中的三份「核心」報告

1. 第15號結算報告—原材料及物料進出存(15/BCQT-NVL/GSQL)

這是加工貿易海關結算報告和出口生產結算中的核心表格,全面記錄本期內進口原材料及物料的所有變動情況。報告依據會計帳簿並結合倉庫實際追蹤資料編製。

需重點關注的指標:

| 指標 | 重要說明 |

|---|---|

| 原材料/物料編碼(第2欄) | 允許使用內部編碼,但須與海關申報編碼保持一致。如存在多套編碼體系,須備有轉換對照表以備說明。 |

| 計量單位(第4欄) | 須在全系統內統一,並與海關申報單上的計量單位一致;計量單位不一致是造成資料差異的常見原因。 |

| 本期進口數量(第6欄) | 包括所有進口原材料及轉入物料,含已通關但尚未實際入庫的貨物。 |

| 投入生產出庫數量(第9欄) | 反映實際投入生產的原材料數量,是與消耗定額及產品產量進行核對的依據。 |

| 期末庫存數量(第11欄) | 須與期末盤點實物數量完全一致。 |

2. 成品進出存報告(表格15a/BCQT-SP/GSQL)

本報告反映本結算期內,以進口原材料生產的成品的變動情況。

需重點關注的指標:

| 指標 | 重要說明 |

|---|---|

| 本期入庫數量(第6欄) | 入庫完工成品數量,包括生產過程中回收的產品及從加工合作方收取的產品。 |

| 本期出庫數量(第7欄) | 包括所有已出口產品、運往非關稅區的產品,以及退還委託方的產品。 |

| 其他備註(第11欄) | 用於說明特殊情況,如用途變更、銷毀,或用於餽贈的產品。 |

3. 海關實際生產定額——表格16/ĐMTT-GSQL

海關實際生產定額是海關機關評估原材料是否按既定用途使用的核心指標。與理論工程定額不同,實際定額反映的是在企業具體生產條件下,生產一個單位產品實際消耗的原材料數量。

實際生產定額計算方式:

實際定額 = 原材料總用量 ÷ 產品總產量

該定額既包含構成產品的物料,也包含生產過程中的損耗,如廢料和次品。企業有責任自行建立並保存技術檔案,並在海關機關要求時隨時提供說明。

法律依據:第121/TT-BTC號通知第32條第3.b款(修訂《38/2015/TT-BTC號通知》第60條,經第39/2018/TT-BTC號通知第1條第39款進一步修訂)。

V. 60天「黃金」視窗期

有一項對企業非常有利、卻常被忽視的規定——結算報告的修改補充權。

根據規定,在首次提交結算報告後的60天內,如發現錯誤,企業可重新提交更正後的報告,不被視為程序違規。這是企業主動審查和修正資料、降低後續海關查驗風險的安全視窗期。

實務提示: 許多企業——尤其是首次編製出口生產結算報告的企業——往往在提交後才發現定額差異。充分瞭解並利用這60天視窗期,可有效規避重大追稅風險。

法律依據:第121/TT-BTC號通知第32條第3.c款(修訂《38/2015/TT-BTC號通知》第60條,經第39/2018/TT-BTC號通知第1條第39款進一步修訂)。

VI. 結算工作中各部門的職責分工

| 倉庫部門 | 財務部門 | 進出口部門 |

|---|---|---|

| 負責出入庫單據及實物盤點的準確性,確保貨物按統一目錄正確分類和編碼。 | 全面記錄庫存變動(科目152、154、155),同時負責審核單據和發票的合法性與有效性。 | 按正確類型申報並追蹤海關報關單;彙總倉庫和財務資料,編製完整的結算報告。 |

VII. 海關結算中的盈餘與虧缺差異:企業須知

1. 盈餘差異(實際庫存 > 報告庫存)

倉庫實際持有的貨物多於向海關申報的數量。

常見原因:

- 設定的生產定額高於實際消耗量。

- 實際進口量多於申報量,且未補充申報。

- 已申報出口,但貨物仍留在倉庫中。

潛在風險:

- 海關可能懷疑申報不實。

- 企業可能被列入事後稽查範圍。

建議措施:

- 重新審查和核算實際生產定額。

- 全面核查所有進口報關單。

- 準備涵蓋合理損耗和誤差的說明文件。

2. 虧缺差異(實際庫存 < 報告庫存)

倉庫實際持有的貨物少於向海關申報的數量。

常見原因:

- 貨物遺失或損壞,但未建立相關檔案。

- 將免稅原材料用於境內銷售。

- 未按規定程序銷毀廢料和次品。

- 海關實際生產定額設定低於實際消耗水準。

潛在風險:

- 追繳進口關稅及加值型營業稅(VAT)。

- 行政罰款及滯納金。

建議措施:

- 定期開展實物盤點。

- 為損壞或遺失的貨物建立完整檔案。

- 境內銷售時,及時申報用途變更(A42表)。

VIII. 廢料與次品:正確理解,避免失誤

在出口生產結算報告中,廢料和次品不可避免,但處理方式須符合規定。

境內銷售或消費:

- 無需辦理海關手續。

- 但仍須申報並繳納境內稅款。

銷毀處理:

- 須在海關監管下進行。

- 須保存完整的銷毀記錄及廢棄物處理合約。

退還合作方:

- 按B13申報類型辦理。

財務注意事項: 回收廢料須在會計系統中完整記錄,並與結算報告保持一致,以避免產生差異。

IX. UNI海關結算報告服務

海關結算報告——無論是加工貿易、出口生產還是出口加工區結算——都是一項要求極高準確性和深厚法規知識的重要合規義務。一處小小的失誤,都可能引發追稅、處罰或重大財務損失。

UNI為企業提供從資料收集、法規審查、海關與財務及生產記錄一致性核查,到按正確格式和時限編製結算報告的全程支援,確保全面符合海關機關要求,最大限度降低事後處罰和追稅風險。

>>>> 相關服務: 一站式報關服務

📞 聯絡UNI海關諮詢,獲取免費諮詢

📧 電子郵件:uni@eximuni.com

📱 熱線:(+84) 24-7308-7988(河內)| (+84) 28-7301-8910(胡志明市)