Trong thương mại quốc tế, vụ điều tra chống bán phá giá là quy trình quan trọng nhằm bảo vệ ngành sản xuất nội địa khỏi những hành vi bán phá giá từ nước ngoài. Tại Mỹ, quá trình này được quy định chặt chẽ với nhiều giai đoạn cụ thể và thời hạn chi tiết nhằm đảm bảo sự công bằng trong thương mại.

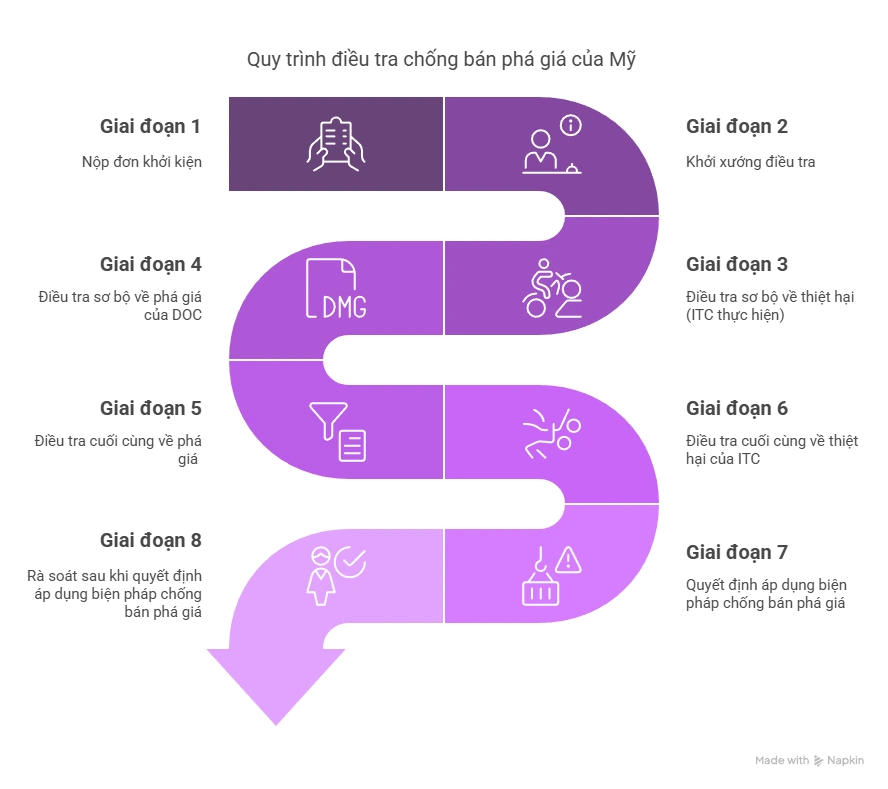

1. Giai đoạn 1: Nộp đơn khởi kiện

a. Quy trình

- Vụ điều tra chống bán phá có thể được tiến hành theo đơn kiện của nhà sản xuất Mỹ, tổ chức công đoàn, hiệp hội doanh nghiệp tại Mỹ hoặc theo quyết định của chính Bộ thương mại Hoa Kỳ (DOC)

- Đơn kiện được nộp đồng thời cho cả DOC và ITC

b. Khuyến nghị dành cho doanh nghiệp

- Theo dõi các dấu hiệu cảnh báo từ ngành sản xuất Hoa Kỳ để chủ động dự báo nguy cơ bị kiện chống bán phá giá. VD: từ các tuyên bố, bài phát biểu, tài liệu công khai của ngành sản xuất Hoa Kỳ.

- Kịp thời điều chỉnh chiến lược kinh doanh để giảm thiểu rủi ro hoặc tìm cách thuyết phục bên khởi kiện không đưa Việt Nam vào danh sách các quốc gia bị điều tra trong vụ việc.

2. Giai đoạn 2: Khởi xướng điều tra

1. Quy trình

- Trong vòng 20 ngày (có thể gia hạn), DOC xem xét tính đầy đủ của đơn kiện hay tư cách khởi kiện của nguyên đơn để quyết định có chấp nhận đơn kiện và khởi xướng điều tra chống bán phá giá không.

- DOC ban hành thông báo khởi xướng điều tra khi đơn kiện thỏa mãn các điều kiện.

2. Khuyến nghị dành cho doanh nghiệp

- Đăng ký làm bị đơn bắt buộc:

-

- DOC thường chọn 2-3 doanh nghiệp xuất khẩu có kim ngạch lớn nhất làm bị đơn bắt buộc.

-

- Doanh nghiệp phải trả lời đầy đủ các Bảng câu hỏi chính (Phần A, C, D) và bổ sung từ DOC.

-

- Hợp tác trong quá trình thẩm tra tại chỗ của DOC, cung cấp tài liệu gốc và phối hợp tốt với cán bộ điều tra.

-

- Cử đại diện tham dự các phiên điều trần và chuẩn bị kỹ càng các lập luận phản biện.

-

- Gửi các văn bản lập luận, bổ sung thông tin, và phản hồi đúng hạn theo yêu cầu.

Lưu ý: Doanh nghiệp phải chú ý đến thời hạn phản hồi bảng câu hỏi (thường trong 21–30 ngày kể từ thông báo của DOC). Nếu không thể hoàn thành đúng hạn, cần gửi văn bản xin gia hạn trước thời điểm hết hạn và nêu rõ lý do hợp lý.

- Đăng ký làm bị đơn tự nguyện:

-

- Nộp đơn yêu cầu tính thuế suất riêng gửi tới DOC.

-

- Chứng minh doanh nghiệp không chịu sự kiểm soát của Chính phủ nước xuất khẩu, cả về mặt pháp lý (de jure) và trên thực tế (de facto).

Dịch vụ liên quan: Miễn trừ chống bán phá giá.

3. Giai đoạn 3: Điều tra sơ bộ về thiệt hại (ITC thực hiện)

a. Quy trình

- Trong thời hạn 45 ngày kể từ ngày nộp đơn kiện (không gia hạn), ITC đưa ra kết luận sơ bộ liệu ngành sản xuất nội địa Hoa Kỳ có bị thiệt hại khi hàng hóa nhập khẩu bị kiện hay không.

- Nếu ITC xác định có thiệt hại hoặc có nguy cơ thiệt hại, cuộc điều tra tiếp tục được tiến hành.

- Nếu ITC xác định không có thiệt hại, vụ việc sẽ bị chấm dứt ngay lập tực tại cả ITC và DOC.

- ITC công bố lịch trình điều tra, tổ chức phiên điều trần và gửi bảng câu hỏi

b. Khuyến nghị dành cho doanh nghiệp

- Vận động đối tác nhập khẩu tại Mỹ trả lời bảng câu hỏi: Doanh nghiệp Việt Nam không thể can thiệp vào phía nguyên đơn, nhưng nên chủ động thuyết phục các nhà nhập khẩu của mình trả lời đầy đủ, đúng hạn nhằm hỗ trợ kết quả điều tra có lợi hơn.

- Trả lời bảng câu hỏi bị đơn: Nếu ITC nhận thấy Mỹ là thị trường lớn hoặc duy nhất của doanh nghiệp, rủi ro bị kết luận có đe dọa sẽ cao. Do đó, doanh nghiệp nên cung cấp chứng cứ cho thấy hoạt động xuất khẩu đa dạng sang nhiều thị trường khác ngoài Mỹ.

- Thuê luật sư/tư vấn và mời nhân chứng tham dự họp với cán bộ điều tra: Cuộc họp với cán bộ ITC là bắt buộc và thường bất lợi cho doanh nghiệp nước ngoài. Việc thuê luật sư/tư vấn từ sớm và chuẩn bị kỹ lập luận, nhân chứng có thể tạo ra khác biệt đáng kể.

- Gửi bản trình bày sau cuộc họp (post-conference submission): Doanh nghiệp nộp thêm bản lập luận bổ sung trong vòng 1 tuần sau cuộc họp, để củng cố quan điểm và chứng cứ đã trình bày.

- Tham vấn không chính thức với cán bộ điều tra: Sau khi nộp lập luận chính thức, doanh nghiệp nên chủ động tham vấn thêm với cán bộ điều tra, giải thích rõ mọi khúc mắc còn tồn tại. Vì ITC có thể quyết định tiếp tục điều tra nếu thấy còn những điểm chưa rõ ràng.

4. Giai đoạn 4: DOC điều tra sơ bộ về phá giá

a. Quy trình

Trong 160-210 ngày kể từ ngày có đơn kiện, DOC điều tra xác định hàng hóa có bị bán phá giá không.

- DOC gửi bảng câu hỏi chi tiết tới các nhà sản xuất, xuất khẩu nước ngoài có liên quan.

- DOC có quyền kiểm tra trực tiếp tại nhà máy của các doanh nghiệp.

- Có 2 kết luận điều tra:

- Kết luận khẳng định bán phá giá: áp dụng biện pháp tạm thời

- Kết luận phủ định bán phá giá: tiếp tục điều tra nhưng không áp biện pháp tạm thời

b. Khuyến nghị dành cho doanh nghiệp

- Trả lời bảng câu hỏi của DOC: trung thực, chính xác, cung cấp đầy đủ bằng chứng: chủ yếu là văn bản và sổ sách kế toán. Ngoài ra, doanh nghiệp nên cân nhắc sử dụng dịch vụ tư vấn hoặc thuê luật sư vì quy trình trả lời và chuẩn bị chứng cứ khá phức tạp.

- Xin gia hạn nếu không thể trả lời đúng hạn: Hạn trả lời bảng câu hỏi là 21-30 ngày. Doanh nghiệp phải nộp đơn xin gia hạn trước khi hết thời gian nếu thấy không thể trả lời câu hỏi đúng hạn.

- Đề nghị điều chỉnh kết luận sơ bộ của DOC: Mặc dù khả năng thay đổi kết luận sơ bộ của DOC không cao, nhưng doanh nghiệp vẫn nên gửi bản bình luận để DOC xem xét lại trước khi đưa ra kết luận cuối cùng.

5. Giai đoạn 5: DOC điều tra cuối cùng về phá giá

a. Quy trình

Trong vòng 235 – 345 ngày kể từ ngày nhận được đơn khởi kiện, DOC sẽ tiếp tục điều tra với các bước sau:

- Gửi yêu cầu bổ sung thông tin: DOC có thể yêu cầu các bên liên quan cung cấp thêm thông tin để xác định biên độ phá giá chính xác.

- Tiến hành điều tra thực địa (nếu cần): DOC có thể tiến hành kiểm tra thực tế tại các cơ sở sản xuất hoặc kho hàng của các doanh nghiệp liên quan để xác minh thông tin và số liệu báo cáo.

- Lập báo cáo phân tích: Sau khi thu thập đủ dữ liệu, DOC sẽ lập báo cáo phân tích kết quả điều tra, bao gồm các đánh giá về biên độ phá giá, thiệt hại đối với ngành sản xuất trong nước và tác động của các sản phẩm nhập khẩu bị điều tra.

Nếu DOC hoặc ITC có kết luận không đồng ý với bên khởi kiện: chấm dứt cuộc điều tra.

Nếu cả DOC và ITC có kết luận khẳng định: DOC ra quyết định chính thức áp dụng biện pháp chống bán phá giá (ấn định mức thuế chống bán phá giá tạm thời).

b. Khuyến nghị dành cho doanh nghiệp

- Chuẩn bị cho quá trình thẩm tra thực địa:

-

- Chuẩn bị đầy đủ hồ sơ, sổ sách, tài liệu liên quan

-

- Cung cấp nhân sự hỗ trợ các hoạt động điều tra.

-

- Hợp tác với luật sư tư vấn.

-

- Đảm bảo sổ sách kế toán và báo cáo tài chính thống nhất

-

- Không gian lận hoặc làm đẹp số liệu.

- Nộp bản đệ trình, bản phản biện và tham gia phiên điều trần

- Sau khi DOC công bố báo cáo kết quả thẩm tra thực địa, các bên liên quan cần gửi cho DOC các bản đệ trình lập luận, bao gồm: Các vấn đề quan trọng trong vụ điều tra, Các vấn đề nêu trong báo cáo thẩm tra thực địa, Các vấn đề phát sinh trong quá trình thẩm tra.

- Thời hạn nộp bản đệ trình được công bố trên Công báo Liên bang kèm kết luận sơ bộ của DOC, và một tuần sau đó các bên nộp bản phản biện (rebuttal briefs).

- Nếu có yêu cầu từ bất kỳ bên liên quan nào, DOC sẽ tổ chức phiên điều trần công khai sau một tuần kể từ khi các bản phản biện được nộp.

6. Giai đoạn 6: ITC Điều tra cuối cùng về thiệt hại

a. Quy trình

ITC tiến hành điều tra cuối cùng về thiệt hại trong khoảng thời gian từ 280 đến 420 ngày, bao gồm:

- ITC Soạn thảo Bảng câu hỏi điều tra để thu thập thông tin thiệt hại từ các bên liên quan.

- Gửi Bảng câu hỏi điều tra cuối cùng đến các bên liên quan.

Sau khi thu thập thông tin, ITC tiếp tục các hoạt động đánh giá như sau:

- Báo cáo trước phiên điều trần (pre-hearing staff report).

- Gửi các bên liên quan các bản lập luận của doanh nghiệp trước phiên điều trần

- ITC tổ chức phiên điều trần công khai để các bên có thể trình bày lập luận và phản biện.

- Các bên liên quan có thể gửi lập luận bổ sung sau phiên điều trần.

- ITC công bố báo cáo cuối cùng dựa trên các thông tin và lập luận thu thập được.

- Các bên liên quan có thể bình luận hoặc phản đối các số liệu được sử dụng trong báo cáo.

Cuối cùng, các ủy viên ITC sẽ tiến hành bỏ phiếu để xác định liệu có thiệt hại đáng kể do việc nhập khẩu hàng hóa liên quan gây ra hay không.

- Nếu DOC hoặc ITC có kết luận không đồng ý với bên khởi kiện: chấm dứt cuộc điều tra

- Nếu cả DOC và ITC có kết luận khẳng định: DOC ra quyết định chính thức áp dụng biện pháp chống bán phá giá (ấn định mức thuế chống bán phá giá tạm thời)

b. Khuyến nghị dành cho doanh nghiệp

- Trả lời bảng câu hỏi điều tra của ITC: Doanh nghiệp Hoa Kỳ liên quan đến vụ điều tra cần chủ động, trung thực cung cấp đầy đủ thông tin trong bảng câu hỏi của ITC để ITC đánh giá tác động của hàng nhập khẩu lên ngành sản xuất nội địa. Việc không hợp tác hoặc cung cấp thông tin sai lệch có thể dẫn đến kết quả bất lợi.

- Gửi lập luận bằng văn bản trước và sau phiên điều trần: Doanh nghiệp có thể gửi các lập luận pháp lý hoặc kinh tế, kèm theo dữ liệu cụ thể, để chứng minh hàng nhập khẩu không gây thiệt hại cho ngành sản xuất nội địa (ví dụ: giá ổn định, lượng nhập khẩu không tăng đột biến, ngành nội địa vẫn phát triển). Các lập luận này cần được nộp đúng hạn trước và sau phiên điều trần.

- Tham gia phiên điều trần tại ITC: Doanh nghiệp nên tham gia phiên điều trần của ITC (trực tiếp hoặc qua đại diện) để trình bày quan điểm, chất vấn đối phương và tác động đến quyết định của ITC. Sự hợp tác và lập luận có căn cứ tại phiên điều trần có thể giúp chứng minh hàng nhập khẩu không gây thiệt hại.

- Phân tích và phản biện dữ liệu của ITC: Doanh nghiệp có quyền gửi ý kiến phản biện về báo cáo của ITC nếu phát hiện sai sót dữ liệu hoặc diễn giải không hợp lý. Việc này giúp điều chỉnh thông tin trước khi ITC ra quyết định cuối cùng và có thể tác động đến quan điểm của các ủy viên.

7. Giai đoạn 7: Quyết định áp dụng biện pháp chống bán phá giá

a. Quy trình

- DOC ban hành quyết định áp thuế chống bán phá giá và công bố lên Công báo liên bang

- Hải Quan Mỹ tiếp tục biện pháp đình chỉ thông quan chính thức cho lô hàng nhập khẩu trước đó và duy trì quy định thu tiên ký quỹ của tất cả các lô hàng này.

- Các lô hàng khác nhập khẩu từ thời điểm ban hành quyết định phải đặt cọc tiền thuế(thay vì tiền ký quỹ). Tiến thuế chính thức (cho phép thông quan chính thức) cho các lô hàng này sẽ được xác định trong tương lai căn cứ vào các cuộc rà soát hành chính hàng năm.

b. Doanh nghiệp cần làm

- Khi quyết định áp thuế được ban hành, doanh nghiệp không thể thay đổi tình hình cho đến khi DOC tiến hành rà soát hành chính sau một năm sau đó.

8. Giai đoạn 8: Rà soát sau khi quyết định áp dụng biện pháp chống bán phá giá

a. Quy trình

- Rà soát hành chính hàng năm (Administrative Review): Được thực hiện bởi Bộ Thương mại Hoa Kỳ (DOC) khi có yêu cầu từ một hoặc nhiều bên liên quan. Mục đích là để xác định lại mức thuế chống bán phá giá dựa trên kết quả hoạt động thực tế trong giai đoạn rà soát.

- Rà soát do thay đổi hoàn cảnh (Changed Circumstances Review – CCR): do DOC và Ủy ban Thương mại Quốc tế Hoa Kỳ (ITC) thực hiện. Được sử dụng khi có sự thay đổi đáng kể về tình hình thực tế, nhằm điều chỉnh hoặc bãi bỏ biện pháp đang áp dụng.

- Rà soát cuối kỳ (Sunset Review): Được thực hiện bởi cả DOC và ITC sau 5 năm kể từ ngày áp dụng biện pháp.

-

- Nếu một trong hai cơ quan kết luận rằng biện pháp không còn cần thiết, biện pháp sẽ bị bãi bỏ.

-

- Nếu cả hai đều kết luận rằng biện pháp vẫn cần thiết, biện pháp sẽ tiếp tục có hiệu lực

b. Khuyến nghị dành cho doanh nghiệp

- Gửi yêu cầu rà soát hành chính:

-

- Nộp yêu cầu dưới dạng văn bản chính thức (PDF) qua hệ thống ACCESS của DOC. Nội dung văn bản cần có: Tên doanh nghiệp gửi yêu cầu, thời kỳ rà soát (thường là năm trước đó), tên các doanh nghiệp yêu cầu áp dụng, lý do và phạm vi đề nghị rà soát.

-

- Yêu cầu này cần được nộp đúng thời hạn. Mỗi năm, vào tháng kế tiếp ngày kỷ niệm áp thuế (anniversary month), DOC sẽ công bố “Cơ hội yêu cầu rà soát” (Opportunity to Request Review).

- Gửi yêu cầu rà soát do thay đổi hoàn cảnh:

-

- Chủ động rà soát các thay đổi đáng kể: thay đổi tên pháp lý, chuyển địa điểm sản xuất, thay đổi cơ cấu sở hữu, hoặc ngừng xuất khẩu vào thị trường Hoa Kỳ. Những yếu tố này có thể là cơ sở để đề nghị DOC tiến hành rà soát do thay đổi hoàn cảnh.

-

- Doanh nghiệp có thể linh hoạt chuẩn bị hồ sơ và gửi yêu cầu bất kỳ lúc nào trong thời gian biện pháp chống bán phá giá còn hiệu lực.

📞 Liên hệ UNI Customs Consulting để được tư vấn miễn phí:

📧 Email: uni@eximuni.com

📱 Hotline: +(84) 908-535-898 (Vietnamese) | +(84) 902-927-767 (Korean)