在加工贸易和出口生产活动中,海关结算报告始终被视为最复杂、风险最高的合规义务之一。许多企业——无论是提交加工贸易海关结算报告的境内企业,还是处理出口生产结算报告的单位——往往在截止日期临近时才开始重视,导致数据错误、账目不符,严重者甚至面临事后追缴税款和行政处罚。本文将帮助您了解相关法规、所需材料及正确完成海关结算报告的操作方法。

I. 海关结算报告概述

1. 什么是海关结算报告?

海关结算报告是对以下情况进行汇总说明的报告:

- 原材料及物料的进口情况;

- 生产过程中原材料的使用情况;

- 利用进口原材料生产的产品出口情况。

2. 结算报告的核心目的

- 监督免税或暂缓征税原材料的使用情况。

- 确定因剩余物料或挪作他用而产生的纳税义务。

- 评估企业的风险等级和合规水平,据此决定是否对已通关货物实施事后检查或开展专项审计。

II. 依据现行法规完成结算报告

1. 哪些企业须提交结算报告?

根据现行规定,年度海关结算报告适用于以下主体:

| 序号 | 企业类型 | 具体经营形式 |

|---|---|---|

| 1 | 境内企业 | 接受境外商人委托从事来料加工 |

| 2 | 境内企业 | 从事出口商品生产 |

| 3 | 出口加工区企业(EPE) | 执行加工合同或出口生产 |

| 4 | 组织/个人 | 与境外或出口加工区企业签有委托加工合同 |

值得注意的是,出口加工区企业(EPE)的海关结算因其在非关税区内经营的特殊性,与境内企业存在一定差异,企业在编制报告时须加以区分。

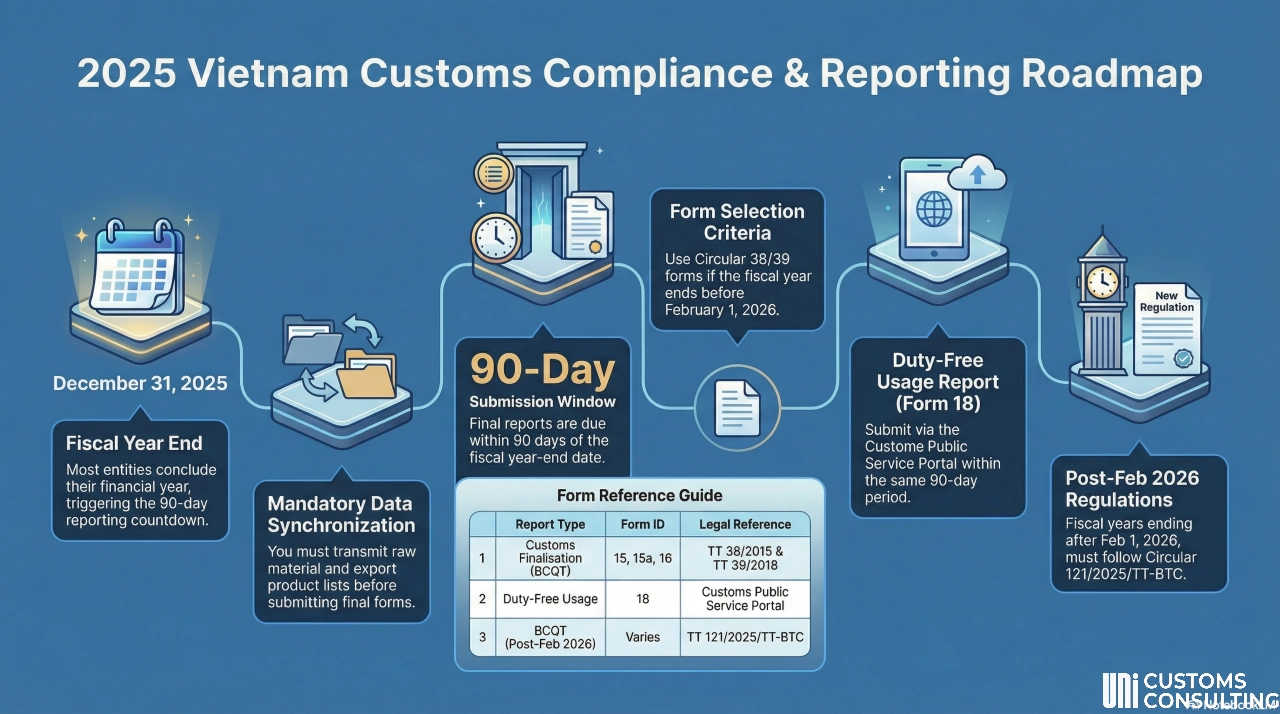

2. 结算报告提交期限

自財政年度結束日起90天內(31/12/2025)。

適用表格:

-

財政年度於01/02/2026之前結束:依據第38/2015號通告(經第39/2018號通告修訂),使用表格15、15a、16。

-

財政年度於01/02/2026之後結束:依據第121/2025/TT-BTC號通告辦理。

技術說明:

在傳送表格15、15a及16之前,須完整提交進口原料及出口產品清單,以避免系統錯誤。

免税进口货物使用报告

截止期限:

自财政年度结束日起90天内(31/12/2025)。

提交方式:

请按规定使用表格18,通过海关机关公共服务门户网站按时提交。

支持联系:

如有疑问,请联系办理手续所在地之海关分局企业管理科。

III. 海关结算报告操作步骤

第一步:确定报告方式

企业在以下两种方式中选择其一:

- 方式一: 将企业生产管理系统与海关系统对接,实时提供业务数据(表格30)。

- 方式二: 按财政年度定期编制并提交结算报告。

第二步:汇总仓库、财务及进出口部门的进出存数据

数据汇总须遵循以下原则:

- 按进口→生产→出口的流程追踪原材料及物料。

- 数据按原材料编码、产品编码及已申报进口类型,以进出存格式呈现。

第三步:确定实际生产定额

企业须确定海关实际生产定额——即在企业具体生产条件下,生产一个单位产品实际消耗的原材料数量。该定额是:

- 与进口原材料数量进行核对的依据。

- 确认原材料按既定用途使用的依据。

第四步:编制结算报告表格

企业须编制并提交以下报告:

- 进口原材料及物料进出存报告(第15号结算报告表 / 表格15/BCQT-NVL/GSQL)

- 成品进出存报告(表格15a/BCQT-SP/GSQL)

- 出口产品实际生产定额报告(表格16/ĐMTT-GSQL)

如电子系统出现故障,须改为提交附件V对应的纸质表格(15/BCQT-NVL/GSQL、15a/BCQTSP-GSQL及16/ĐMTT-GSQL)。

生产定额传输及结算报告提交方式

提交方式:

- 通过海关电子系统提交。

- 直接递交纸质文件。

纸质文件提交地点:

- 企业已登记生产基地所在地的海关分局。

- 拥有多个生产基地的企业,可指定一个海关分局统一提交结算报告。

法律依据:第121/TT-BTC号通知第32条第1、2款(修订《38/2015/TT-BTC号通知》第60条,经第39/2018/TT-BTC号通知第1条第39款进一步修订)。

IV. 海关结算套件中的三份”核心”报告

1. 第15号结算报告——原材料及物料进出存(15/BCQT-NVL/GSQL)

这是加工贸易海关结算报告和出口生产结算中的核心表格,全面记录本期内进口原材料及物料的所有变动情况。报告依据会计账簿并结合仓库实际跟踪数据编制。

需重点关注的指标:

| 指标 | 重要说明 |

|---|---|

| 原材料/物料编码(第2列) | 允许使用内部编码,但须与海关申报编码保持一致。如存在多套编码体系,须备有转换对照表以备说明。 |

| 计量单位(第4列) | 须在全系统内统一,并与海关申报单上的计量单位一致;计量单位不一致是造成数据差异的常见原因。 |

| 本期进口数量(第6列) | 包括所有进口原材料及转入物料,含已通关但尚未实际入库的货物。 |

| 投入生产出库数量(第9列) | 反映实际投入生产的原材料数量,是与消耗定额及产品产量进行核对的依据。 |

| 期末库存数量(第11列) | 须与期末盘点实物数量完全一致。 |

2. 成品进出存报告(表格15a/BCQT-SP/GSQL)

本报告反映本结算期内,以进口原材料生产的成品的变动情况。

需重点关注的指标:

| 指标 | 重要说明 |

|---|---|

| 本期入库数量(第6列) | 入库完工成品数量,包括生产过程中回收的产品及从加工合作方收取的产品。 |

| 本期出库数量(第7列) | 包括所有已出口产品、运往非关税区的产品,以及退还委托方的产品。 |

| 其他备注(第11列) | 用于说明特殊情况,如用途变更、销毁,或用于馈赠的产品。 |

3. 海关实际生产定额——表格16/ĐMTT-GSQL

海关实际生产定额是海关机关评估原材料是否按既定用途使用的核心指标。与理论工程定额不同,实际定额反映的是在企业具体生产条件下,生产一个单位产品实际消耗的原材料数量。

实际生产定额计算方法:

实际定额 = 原材料总用量 ÷ 产品总产量

该定额既包含构成产品的物料,也包含生产过程中的损耗,如废料和次品。企业有责任自行建立并保存技术档案,并在海关机关要求时随时提供说明。

法律依据:第121/TT-BTC号通知第32条第3.b款(修订《38/2015/TT-BTC号通知》第60条,经第39/2018/TT-BTC号通知第1条第39款进一步修订)。

V. 60天”黄金”窗口期

有一项对企业非常有利、却常被忽视的规定——结算报告的修改补充权。

根据规定,在首次提交结算报告后的60天内,如发现错误,企业可重新提交更正后的报告,不被视为程序违规。这是企业主动审查和修正数据、降低后续海关检查风险的安全窗口期。

实务提示: 许多企业——尤其是首次编制出口生产结算报告的企业——往往在提交后才发现定额差异。充分了解并利用这60天窗口期,可有效规避重大追税风险。

法律依据:第121/TT-BTC号通知第32条第3.c款(修订《38/2015/TT-BTC号通知》第60条,经第39/2018/TT-BTC号通知第1条第39款进一步修订)。

VI. 结算工作中各部门的职责分工

| 仓库部门 | 财务部门 | 进出口部门 |

|---|---|---|

| 负责出入库单据及实物盘点的准确性,确保货物按统一目录正确分类和编码。 | 全面记录库存变动(科目152、154、155),同时负责审核单据和发票的合法性与有效性。 | 按正确类型申报并跟踪海关报关单;汇总仓库和财务数据,编制完整的结算报告。 |

VII. 海关结算中的盈余与亏缺差异:企业须知

1. 盈余差异(实际库存 > 报告库存)

仓库实际持有的货物多于向海关申报的数量。

常见原因:

- 设定的生产定额高于实际消耗量。

- 实际进口量多于申报量,且未补充申报。

- 已申报出口,但货物仍留在仓库中。

潜在风险:

- 海关可能怀疑申报不实。

- 企业可能被列入事后稽查范围。

建议措施:

- 重新审查和核算实际生产定额。

- 全面核查所有进口报关单。

- 准备涵盖合理损耗和误差的说明文件。

2. 亏缺差异(实际库存 < 报告库存)

仓库实际持有的货物少于向海关申报的数量。

常见原因:

- 货物丢失或损坏,但未建立相关档案。

- 将免税原材料用于境内销售。

- 未按规定程序销毁废料和次品。

- 海关实际生产定额设定低于实际消耗水平。

潜在风险:

- 追缴进口关税及增值税。

- 行政罚款及滞纳金。

建议措施:

- 定期开展实物盘点。

- 为损坏或丢失的货物建立完整档案。

- 境内销售时,及时申报用途变更(A42表)。

VIII. 废料与次品:正确理解,避免失误

在出口生产结算报告中,废料和次品不可避免,但处理方式须符合规定。

境内销售或消费:

- 无需办理海关手续。

- 但仍须申报并缴纳境内税款。

销毁处理:

- 须在海关监管下进行。

- 须保存完整的销毁记录及废物处理合同。

退还合作方:

- 按B13申报类型办理。

财务注意事项: 回收废料须在会计系统中完整记录,并与结算报告保持一致,以避免产生差异。

IX. UNI海关结算报告服务

海关结算报告——无论是加工贸易、出口生产还是出口加工区结算——都是一项要求极高准确性和深厚法规知识的重要合规义务。一处小小的失误,都可能引发追税、处罚或重大财务损失。

UNI为企业提供从数据收集、法规审查、海关与财务及生产记录一致性核查,到按正确格式和时限编制结算报告的全程支持,确保全面符合海关机关要求,最大限度降低事后处罚和追税风险。

相关服务: 一站式报关服务

📞 联系UNI海关咨询,获取免费咨询

📧 邮箱:uni@eximuni.com

📱 热线:(+84) 24-7308-7988(河内)| (+84) 28-7301-8910(胡志明市)