UNI 向您发送 2025 年 4 月海关新闻,为您更新最新的海关、进出口及税务相关政策、法规动态及热点问题。以下是本月的重点内容:

延长在越南生产或组装汽车的特别消费税纳税期限

2025年4月2日,政府颁布了第81/2025/NĐ-CP号政令,关于延长在越南生产或组装汽车的特别消费税纳税期限。具体内容如下:

1, 延长期限的具体内容

a, 纳税期限:

对于2025年2月至6月期间的所有纳税期,最迟纳税期限为2025年11月20日止。

b, 若干具体规定:

补充申报税务资料的情况:若补充申报导致在新的纳税期限之前应缴的特别消费税金额增加,则增加的部分也适用延长期限。

纳税人属于延长期限适用对象并已申报的情况:在延长期限内,纳税人仍需按规定进行申报,但暂不需缴纳应纳税款。

企业拥有分支机构或附属单位的情况:

如该分支机构或附属单位从事汽车生产或组装活动并实行独立纳税申报的,也可享受延长期限政策。

如未从事汽车生产或组装活动的,则不适用延长期限。

2, 生效期限

本政令自2025年4月2日起生效,至2025年12月31日终止。

(根据2025年4月2日颁布的第81/2025/NĐ-CP号政令)

延长增值税、企业所得税、个人所得税及土地租金的纳税期限

2025年4月2日,政府颁布了第82/2025/NĐ-CP号政令,关于延长2025年度增值税、企业所得税、个人所得税及土地租金的纳税期限。具体内容如下:

1, 适用延期纳税的对象

在以下行业经营的企业、组织、个体工商户和个人:

农业、林业、水产业

食品加工、纺织、服装、皮革、木材、稻草制品

木材加工(不包括家具)、橡胶制品、塑料制品

纸张生产、金属制品、机械制造、电子、汽车制造

建筑施工、排水、废水处理

运输、仓储

劳务与就业服务

旅游、娱乐、文化、体育、信息技术与传媒

矿产勘探支持服务

优先发展的辅助工业产品生产

重点机械产品制造

小型与微型企业

2, 适用条件

申请延期的纳税人须在2024年或2025年有相关行业/领域的经营活动并产生收入。

行业划分依据《第27/2018/QĐ-TTg号决定》。

若为小型或微型企业,须符合《2017年中小企业支持法》中的相关规定。

3, 延期纳税的具体内容

a, 对于增值税(不包括进口环节的增值税)

| 纳税期 | 最迟缴纳期限 |

|---|---|

| 2025年2月 | 2025年9月20日 |

| 2025年3月 | 2025年10月20日 |

| 2025年4月 | 2025年10月20日 |

| 2025年5月 | 2025年11月20日 |

| 2025年6月 | 2025年12月20日 |

| 2025年第一季度 | 2025年10月31日 |

| 2025年第二季度 | 2025年12月31日 |

b, 对于企业所得税

对2025年第一季度和第二季度的预缴税款,延期缴纳5个月。

c, 对于个体工商户和个人经营者的增值税与个人所得税

个体工商户和个人经营者须最迟于2025年12月31日缴纳本条所述延期的2025年度应纳税款项。

d, 对于土地租金

对2025年应缴纳土地租金(第一期)的50%金额,给予6个月的延期缴纳期。

e, 行业经营的情况

若纳税人经营的行业中有任一属于延期范围的行业,则可适用如下政策:

企业、组织可延期缴纳其全部应缴增值税与企业所得税。

个体工商户与个人经营者可延期缴纳其全部应缴增值税与个人所得税。

4, 生效期限

本政令自2025年4月2日起生效,至2025年12月31日终止。

(根据2025年4月2日颁布的第82/2025/NĐ-CP号政令)

美国对越南镀层钢产品初步裁定征收40%-88%的反倾销税

2025年4月4日,美国商务部公布了对从多个国家(包括越南)进口的镀层钢产品发起的反倾销调查中的初步裁定结果。

1, 适用初步反倾销税的商品

产品名称:镀层钢(或称镀金属钢)

产品描述:

为平轧钢产品,表面经过镀层或涂覆耐腐蚀金属,如锌、铝或其合金,且可能经过涂漆、上光、覆塑或其他非金属材料涂层(除金属涂层外)。

卷材形式:宽度不小于12.7毫米,不论卷材形状如何。

非卷材形式:厚度小于4.75毫米,宽度不小于12.7毫米,且厚度至少为宽度的10倍;或厚度大于等于4.75毫米,宽度大于150毫米,且厚度至少为宽度的两倍。

可为矩形、方形、圆形或其他形状;包括通过轧制后的进一步加工(如倒角、圆边等)所形成的非矩形截面的产品。

调查排除在外的产品:

特殊金属镀/涂层的平轧钢产品:例如锡、铅、铬、氧化铬,或同时含有锡与铅、铬与氧化铬的产品,不论是否已涂漆、上光、覆塑或涂覆其他非金属材料;

特殊尺寸的镀层产品:厚度为复合厚度且长度不少于4.7625毫米、宽度超过150毫米,且厚度至少为宽度的两倍;

三层耐腐蚀平轧钢:总厚度小于4.75毫米,其中双面包覆不锈钢,比例为20%-60%-20%;

属于目前对台湾产耐腐蚀钢反倾销令适用范围的产品;

属于对中国、韩国和台湾的耐腐蚀钢现行反倾销与反补贴令适用范围的产品。

被调查产品在美国协调关税表(HTSUS)下的编码为:

7210.30.0030, 7210.30.0060, 7210.41.0000, 7210.49.0030, 7210.49.0040, 7210.49.0045, 7210.49.0091, 7210.49.0095, 7210.61.0000, 7210.69.0000, 7210.70.6030, 7210.70.6060, 7210.70.6090, 7210.90.6000, 7210.90.9000, 7212.20.0000, 7212.30.1030, 7212.30.1090, 7212.30.3000, 7212.30.5000, 7212.40.1000, 7212.40.5000, 7212.50.0000, 7212.60.0000, 7225.91.0000, 7225.92.0000, 7226.99.0110, 7226.99.0130

也可能以以下HTSUS编码进口:

7210.90.1000, 7215.90.1000, 7215.90.3000, 7215.90.5000, 7217.20.1500, 7217.30.1530, 7217.30.1560, 7217.90.1000, 7217.90.5030, 7217.90.5060, 7217.90.5090, 7225.99.0090, 7226.99.0180, 7228.60.6000, 7228.60.8000 和7229.90.1000.

2, 越南被征收初步反倾销税的企业名单:

| 企业名称 | 初步反倾销税率(%) |

|---|---|

| Hoa Sen集团 / Hoa Sen义安责任有限公司 / Hoa Sen仁会(Nhon Hoi)- 平定(Binh Dinh)责任有限公司 | 59% |

| Dong A 镀钢股份公司 | 39.84% |

| 中日制钢股份公司 | 49.42% |

| Hoa Phat镀钢责任有限公司 | 49.42% |

| Maruichi太阳钢铁股份公司 | 49.42% |

| Nam Kim钢铁股份公司 | 49.42% |

| Pomina平轧钢铁股份公司 | 49.42% |

| Sam Hwan Vina责任有限公司 | 49.42% |

| 南方钢板责任有限公司 | 49.42% |

| Tay Nam钢铁生产与贸易责任有限公司 | 49.42% |

| TVP钢铁贸易股份公司 | 49.42% |

| 越法(Viet Phap)镀钢股份公司 | 49.42% |

| 越南全国范围内的其他组织 | 88.12% |

(根据Official Website of the International Trade Administration2025年4月4日)

除了越南,来自澳大利亚、巴西、加拿大、墨西哥、南非、荷兰、台湾、土耳其及阿联酋等经济体的镀层钢生产商也被征收了初步反倾销税。

根据计划,美国商务部(DOC)将在2025年8月18日发布终裁决定,随后美国国际贸易委员会(ITC)将于2025年10月作出最终裁定。

(根据Federal Register 2025年4月5日)

相关服务:反倾销税核查,应对调查程序协助,完整申报文件准备,谈判支持

海关总署提出含工业前体产品进口解决方案

2025年4月10日,海关总署发布第1546/CHQ-GSQL号公文,提出关于进口含工业前体产品的解决方案。主要内容如下:

1, 提供数据并建议简化手续:

海关总署随文附上初步统计数据,涉及目前滞留在口岸、尚未完成通关的含有工业前体、属于第IVB类清单的进口货物(依据《第57/2022/NĐ-CP号政令》所附清单)。

在办理通关手续过程中,海关机关发现部分货物虽不属于《第113/2017/NĐ-CP号政令》(经《第82/2022/NĐ-CP号政令》修订补充)调整范围,但其中仍含有工业前体成分,且现行法规对相关产品的进口许可主管机关未作出明确规定。这给企业带来困难,并影响生产进度。

2, 提出进口解决方案:

海关总署评估认为,部分产品如油漆、胶粘剂、家用清洁剂等含工业前体的商品系生产所必需的原材料,直接服务于制造业。

因此,海关总署支持对于含工业前体的民用商品(包括畜牧和水产饲料)不要求提供进出口许可证的做法。

在等待有权机关作出最终决定期间,海关机关将依据以下条件为企业办理通关手续:

企业需提交书面承诺函,保证产品将被用于正当目的;

通关后,企业应将有关货物信息报送至工贸部化学品局,用于事后核查和监督管理。

(根据2025年4月10日 第1546/CHQ-GSQL号公文)

相关服务:通关支持、法律分析与审核、文件审查

关于进口飞行器种类的新规定

2025年4月13日,越南政府颁布第89/2025/NĐ-CP号政令,对《第92/2016/NĐ-CP号政令》关于民用航空领域有条件经营行业的若干条款进行了修订与补充。

1, 进口飞行器的型号认可机构

该政令规定,进口至越南的飞行器种类必须具备由以下任一机构签发或认可的型号合格证书(Type Certificate):

美国联邦航空管理局(FAA),

欧洲航空安全局(EASA),

巴西民航主管机构,

加拿大交通部民航局,

俄罗斯联邦航空运输署,

英国民航局,

中国民用航空局(CAAC),

或由越南建设部签发或认可的型号合格证。

2, 生效时间:

该政令自2025年4月13日起正式生效。

(根据2025年4月13日 第89/2025/NĐ-CP号政令 )

相关服务:通关支持、法律分析与验证

美国对越南进口聚丙烯塑料盒启动反倾销调查

2025年4月8日,美国商务部(DOC)启动了对从越南进口的聚丙烯塑料盒进行反倾销调查。

1, 案件基本信息

启动日期:2025年4月8日

原告: CoolSeal USA, Inteplast Group, SeaCa Plastic Packaging & Technology Container

调查产品:聚丙烯塑料盒 (HS 3923.10.9000)

案件编号:A-552-850

反倾销指控:

越南:52.07%(高于原告要求的40.85%)

中国:74.98% – 83.64%

调查期间:

反倾销调查:2024年7月1日至2024年12月31日

损害调查:2022年1月1日至2024年12月31日

替代国:印度尼西亚(根据原告提议;评论期限:在DOC做出初步裁决前60天)

2, 企业责任与要求

DOC已发送数量与价值问卷:企业需在2025年4月21日前回复。

企业需主动在DOC的电子门户网站上注册IA ACCESS账户: https://access.trade.gov/login.aspx.

企业必须回复数量与价值问卷并提交单独税率申请:自案件启动之日起21天内。

提交关于产品范围的意见:截止日期为2025年4月28日。

3, 调查流程

美国国际贸易委员会(ITC)初步损害评估:自收到申请之日起45天内完成。

DOC初步反倾销裁定:自启动日起140天内完成。如果发现进口量异常增加,可能会追溯征税90天。

DOC最终裁定:初步裁定后的75天内。

ITC最终裁定:DOC初步裁定后的45天内。

DOC发布征税命令:ITC最终裁定后的7天内。

注意:具体时间可能会根据案件进展情况延长。

4, 应对建议

对于相关协会:主动及时通知并支持企业应对。

对于生产与出口企业:

密切关注案件进展,深入了解美国反倾销调查的相关规定。

多样化出口市场和产品。

在调查过程中与DOC充分合作,避免被征收不利的税率。

注册并使用IA ACCESS以便更新与提交材料。

定期更新并与贸易保护局合作,获得支持。

(根据 越南贸易保护局 2025年4月14日的公告)

相关服务:反倾销税检查、调查步骤响应支持、完整档案准备、谈判支持

欧盟发布关于越南热轧钢进口反倾销调查初步结论

2025年4月7日,欧洲委员会(EC)发布通知,对来自埃及、日本和越南的热轧钢产品在欧盟(EU)市场的进口采取临时反倾销措施。

1, 调查信息

调查启动日期:2024年8月8日

知实施临时反倾销措施日期:2025年4月7日

适用国家:埃及、日本、越南

被调查产品:热轧钢(部分CN代码属于7208、7211、7225、7226组)

被排除的产品:

不锈钢或定向晶粒硅钢

工具钢及高硬度专用工具钢

非花纹不锈钢卷,厚度>10mm,宽度≥600mm

非卷状不锈钢,厚度4.75-10mm,宽度≥2050mm

反倾销调查期间:2023年4月1日至2024年3月31日

损害调查期间:2021年1月1日至2024年3月31日

2, 初步结论

来自越南的反倾销幅度:0% – 12.1%

欧盟损害情况:欧盟热轧钢产业遭受了显著损害,表现为市场份额、价格影响、利润、投资和就业等方面的影响。

关于出口税政策影响原料价格的指控:

EC初步驳回了相关指控,理由是证据不足

越南企业进口原料来自多个国家,因为国内原料质量和数量不足

(根据越南贸易保护局2025年4月14日的公告)

相关服务:反倾销税检查、调查步骤响应支持、完整档案准备、谈判支持

美国对来自东南亚的太阳能电池征收反倾销与反补贴税,越南税率高达542%

2025年4月21日,美国商务部(DOC)就原产于越南、柬埔寨、马来西亚和泰国的晶体硅光伏电池(crystalline photovoltaic cells,亦称太阳能电池板,无论是否已组装成组件)作出反倾销(AD)与反补贴(CVD)调查的终裁结果。根据调查结果,美国商务部认定,上述产品主要由中国企业在上述国家设立的生产基地制造,因此判定其存在规避美方对中国大陆相关产品贸易救济措施的行为。

1, 案件编号:

反倾销案号: A-552-841

反补贴案号: C-552-842

2, 反倾销税 (AD)

| 企业名称 | 倾销幅度(%) | 现金保证金比例(%) |

|---|---|---|

| JA Solar Vietnam | 58.07 | 52.54 |

| Jinko Solar Vietnam | 125.91 | 120.38 |

| 其他企业(Blue Moon, Boviet, Elite Solar, Letsolar, Mecen Solar, Nexuns, Trina Solar, Vietnergy, Vietnam Sunergy 等) | 82.65 | 77.12 |

| 不配合调查企业 | 271.28 | 271.28 |

3, 反补贴税 (CVD)

| 企业名称 | 补贴税率(%) |

| Boviet Solar | 230,66 |

| JA Solar, JA Solar PV, JA Solar NE | 68,15 |

| HT Solar, GEP New Energy,

Vietnam Green Energy, Shengtian New Energy 等 |

542,64 |

| 其他企业 | 124,57 |

案件时间表

| 时间节点 | 案件进展 |

| 2024年4月24日 |

提交申诉

|

| 2024年5月14日 | 美国商务部启动调查 |

| 2024年11月27日 & 2024年9月30日 | DOC公布初步裁定 |

| 2025年4月18日 | DOC公布最终裁定 |

| 2025年6月2日 | 国际贸易委员会(ITC)作出最终裁定 |

| 2025年6月9日 |

若ITC裁定成立,预计发布征税令

|

备注:

征税令的发布前提是,美国国际贸易委员会(ITC)于2025年6月2日认定,美国本土太阳能电池产业因涉案国家的进口产品遭受了实质性损害。

信息来源:

U.S. Department of Commerce. (2025, April 21). Final affirmative determinations in the antidumping and countervailing duty investigations of crystalline photovoltaic cells. International Trade Administration.

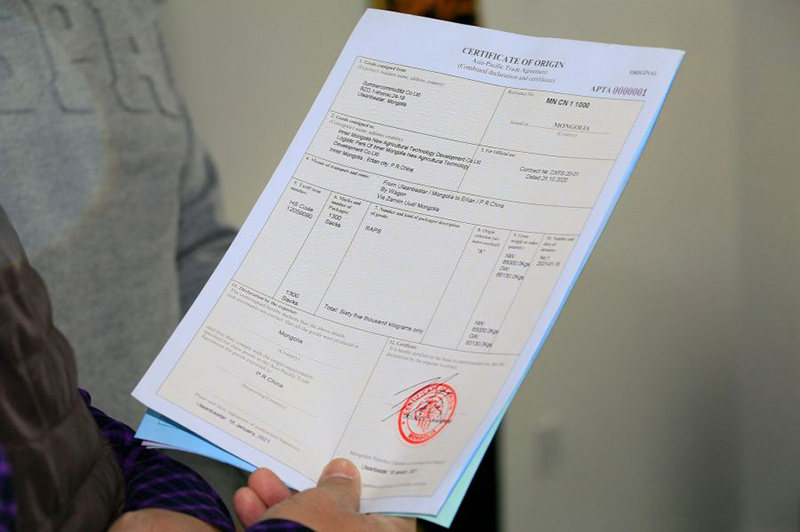

越南工商会(VCCI)正式停止签发原产地证书职能,相关权力移交至越南工贸部进出口局

2025年4月21日,越南工贸部发布第1103/QĐ-BCT号决定,正式撤销越南工商会(VCCI)在签发原产地证书及相关业务中的全部职权。

1, 被撤销的职权:

- 撤销以下原产地证书(C/O)签发权:

- C/O Form A, C/O Form B,及进口国规定的非优惠原产地证书;

- 原产地未变更证明(CNM)。

(依据2018年4月12日第1234/QĐ-BCT号决定)

- 撤销签发 GSTP 原产地证书 的权力。

(依据2020年4月3日第1076/QĐ-BCT号决定)

- 撤销原产地注册编码(REX)登记权。

(依据2022年12月16日第2795/QĐ-BCT号决定)

- 同时废止第1234/QĐ-BCT号决定(2018)、第1076/QĐ-BCT号决定(2020)、第2795/QĐ-BCT号决定(2022)。

2, 职权移交至越南工贸部进出口局

- 自2025年4月21日起,进出口局全面接管原产地证书(C/O)、CNM及REX管理职能。

- VCCI停止签发并需向工贸部完整移交所有业务资料及相关流程。

3, 移交时间安排:

a, 过渡期:2025年4月21日至2025年5月4日

- VCCI配合进出口局完成所有文书、数据资料的交接;

- 确保通过eCoSys电子系统签发C/O不中断。

b, 自2025年5月5日起

- VCCI正式终止签发C/O、CNM及REX登记的所有职能;

- 企业应直接向工贸部进出口局递交申请文件及办理注册。

4, 执行效力

本决定自2025年4月21日起正式生效。

(依据2025年4月21日 第1103/QĐ-BCT号决定)

相关服务:

关于因系统延迟更新第73/2025/NĐ-CP号政令新税率所产生多缴税款的处理指引

2025年4月15日,越南海关总署发布第2046/CHQ-NVTHQ号公文,指导处理因VNACCS/VCIS系统延迟更新依据第73/2025/NĐ-CP号政令的新税率,所导致的多缴税款。

此前,第73/2025/NĐ-CP号政令自2025年3月31日起生效,对多个商品的优惠进口税率进行了下调。

然而,直至2025年4月2日,VNACCS/VCIS系统才完成上述政令所规定的新税率更新,比政令文书生效时间滞后2日。

系统尚未更新期间(2025年3月31日至4月2日)产生的申报单处理方式如下:

- 如因系统未及时更新税率而造成税负差异:由属地海关分局指导企业进行补充申报并处理多缴税款。

- 如企业在操作过程中遇到困难或疑问:请及时联系海关总署税收业务处(Ban Nghiep vu Thue hai quan),以获取专业指导。

(依据:2025年4月15日发布的第2046/CHQ-NVTHQ号公文)

相关服务:

法律文件分析与核实(Legal Analysis and Verification)、合规性审查(Compliance Check、税款退还咨询(Tax Refund Consulting)

📞联系 UNI Customs Consulting 获取免费咨询:

📧邮箱:uni@eximuni.com

📱热线:+(84) 908-535-898(越南语)| +(84) 902-927-767(韩语)