在越南與韓國經濟合作日益深入的背景下,隨之而來的是對於釐清與完善政策的需求,因此建立一個管理機關與企業界之間開放、直接的對話空間,比以往任何時候都更加迫切.

I. 2025 年財政部與韓國企業之稅務及海關政策對話會議

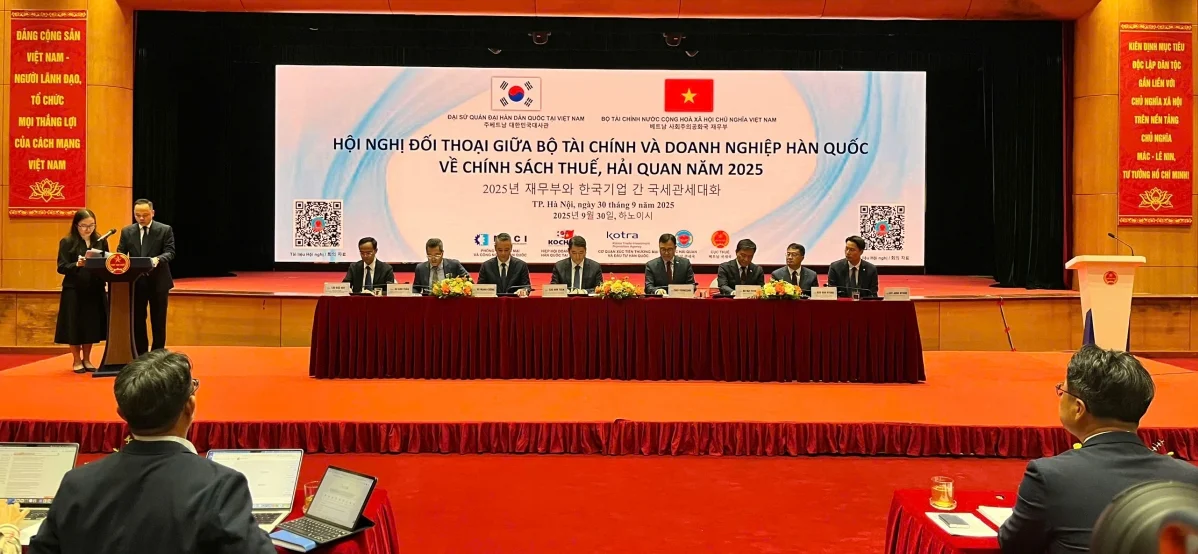

正因如此,依據《與納稅人及報關人對話規範》,財政部與韓國企業就 2025 年稅務及海關政策的對話會議,已於 2025 年 9 月 30 日下午 在 河內稅務總局會議廳 舉行。UNI 榮幸參與此次會議,並聆聽韓國企業的問題,以及財政部與稅務總局的回應.

2025 年財政部與韓國企業稅務及海關政策對話會議主席團

此次對話會議出席人員包括:越南財政部、高級稅務總局與海關總局的高層領導,以及駐越南韓國大使、韓國商工會議所(KCCI)會長、韓國貿易投資振興公社(KOTRA)駐越代表與韓國工商會(KOCHAM)會長.

Choi Young Sam –駐越南大韓民國特命全權大使致詞

越南財政部副部長高英俊(Cao Anh Tuấn)致開幕詞

整個活動期間,主要集中討論兩大內容,包括:(1) 更新韓國企業在越南投資的優惠政策;(2) 現場問答環節,以解決關於稅務、費用、徵費及海關手續的具體問題.

特別是在會議的問答環節中,來自 9 家韓國企業的代表提出了 18 個問題,其中 10 個問題涉及稅務、7 個問題涉及海關、1 個問題涉及外資投資支持基金。所有問題均由財政部各單位代表現場傾聽並給予具體解答.

以下為 UNI 在會議現場整理與記錄的問答環節內容,敬請各位參閱.

II. 財政部、海關總局與企業對話內容:

問題: 關於對 2025/07/01 之前產生的現場進出口報關單辦理增值稅退稅。

回答:

目前沒有規定允許追溯辦理增值稅退稅。對於 2025/07/01 之前產生的現場進出口報關單——根據 219/2013/TT-BTC 第 9 條、第 17 條,辦理退稅的條件之一是「現場進出口貨物報關單已完成海關手續」。

然而,如果海關認定企業開立報關單不符合 08/2015/NĐ-CP 第 35 條第 1 款 c 點 的規定(即不符合「在越南無實際存在」的條件),則稅務機關將不予退稅。

稅務總局正在與海關配合,確認企業在 2025/07/01 前自行申報的報關單是否合法,僅對合法報關單予以辦理退稅

問題: 增值稅退稅若發生於 2025 年 5 月至 7 月,屬於舊規定與新規定的交接時期,請指導處理方式。

回答:

根據《制定法律文件法》第 58 條:

“1. 法規自生效日起適用。

2. 法規適用於該法規生效期間內發生的行為或事件。如法規有追溯效力的規定,則依其規定適用。”

因此:

• 2025 年 5–6 月退稅期:適用 25/2018/TT-BTC。

• 2025 年 7 月退稅期:適用 69/2025/TT-BTC。

問題: 公司總部設於同奈省,但工廠位於頭頓市。目前投資證明僅顯示總部地址為同奈省,未顯示頭頓分支,因此稅務機關不予辦理增值稅退稅。

回答:

根據 181/2025/NĐ-CP 第 30 條:「若經營機構為投資項目業主,設立新經濟組織或委由項目管理委員會、分支機構直接執行及管理投資項目,則新成立的經濟組織、項目管理委員會或分支機構可對投資項目辦理增值稅抵扣及退稅。」

因此,依上述規定,頭頓分支可辦理增值稅抵扣及退稅。建議公司再次聯繫胡志明市稅務局以獲得處理

昨日(2025/09/30)下午會議中,企業代表向財政部及稅務總局提問的現場照片

問題: 公司目前從事聚丙烯(PP)塑膠生產,建議將該產品的進口稅率提高至 0% 以上,以保護國內生產。

回答:

根據 199/2025/NĐ-CP,自 2025/07/08 起生效,政府已將聚丙烯(HS code 3902)的優惠進口稅率由 0% 調整至 3%

問題: 關於電子煙禁令

回答:

2024/11/30,國會通過 173/2024/QH15 決議,禁止電子煙。隨後,2025/01/02,海關總局發布 1717/TCHQ-GSQL 公文,停止電子煙的海關手續。

鑑於企業面臨困難,政府頒布 29 號決議,允許繼續進口、生產及出口電子煙至國外(不得在越南境內銷售)。

根據財政部統計,共有 18 個項目獲准生產電子煙及加熱煙;海關總局統計顯示,現有 8 家企業從事此類產品的生產及出口.

問題: 在 17/2022/NĐ-CP 頒布之前(2022/01/31 前),對化學品申報行為尚無明確處罰規定,因此建議對 2022/01/31 前未申報化學品的行為不予處罰。

回答:

在辦理海關手續時未申報化學品屬違反海關法規行為。

- 自 2022/01/31 起的報關單:適用 128/2020/NĐ-CP 第 18 條 規定之處罰。

- 2022/01/31 前的報關單:依 17/2022/NĐ-CP 規定適用。

如屢次違規,將依每張報關單分別處理。

問題: 建議加快 APA 案件研究及處理進度。

回答:

自稅務部門重組後,總體方針是加快 APA 案件的處理與解決。目前,雙邊及多邊 APA 案件流程仍需報請政府批准。

然而,根據自 2025/07/01 起生效的 122/2025/NĐ-CP,政府已授權財政部直接處理,以縮短處理時間。

同時,財政部也正加快修訂《稅務管理法》,其中涉及資料庫相關條款,修訂重點在於標準化及使用關聯交易企業的資料庫,以確保 APA 案件處理過程符合國際慣例

問題: 建議釐清因違反專業法規而不可扣抵的費用項目。

回答:

2025/06/14,政府頒布新《企業所得稅法》,自 2025/10/01 起生效。根據該法 第 9 條第 2 款,已規定計算應稅所得時不可扣抵的費用項目。

此事項亦在《企業所得稅法施行細則草案》中有詳細規定

III. 會議總結與回顧

昨日(2025/09/30)下午稅務總局會議全景

財政部與韓國企業的對話會議已圓滿結束,並達成明確承諾,成功解決多項稅務及海關問題。UNI 榮幸參與此次會議,親自聆聽財政部及稅務總局對重點問題的回應與解答。

憑藉深厚的專業經驗,UNI 咨詢有限公司承諾持續更新最新的稅務及海關法規政策,從而協助韓國企業,以及在越南經營的所有企業,充分理解並有效運用新規定。

📞 聯繫 UNI Customs Consulting 以獲得免費諮詢:

📧 電子郵件:uni@eximuni.com

📱 熱線電話:(+84) 24-7308-7988(河內) | (+84) 28-7301-8910(胡志明市)